НДФЛ — это налог на доходы физических лиц. Его платят граждане с заработной платы, продажи имущества, аренды жилья, инвестиций и других источников дохода. Правила расчёта НДФЛ закреплены в главе 23 Налогового кодекса РФ.

С 1 января 2025 года в России действует прогрессивная шкала НДФЛ — вместо единой ставки 13% введено пять ступеней в зависимости от годового дохода (Федеральный закон № 176-ФЗ от 12.07.2024).

Кто платит НДФЛ

Налог обязаны платить физические лица, которые получают доходы на территории России (ст. 207 НК РФ). К ним относятся:

- работники, получающие зарплату

- арендодатели, сдающие жильё

- граждане, продавшие имущество

- инвесторы, получающие доход от ценных бумаг

- получатели дивидендов

- граждане, получающие доход из-за рубежа

Налоговый агент удерживает налог за вас

Если доход выплачивает компания или ИП, они выступают налоговым агентом и удерживают НДФЛ автоматически (ст. 226 НК РФ). Работник получает зарплату уже за вычетом налога и сам ничего не перечисляет.

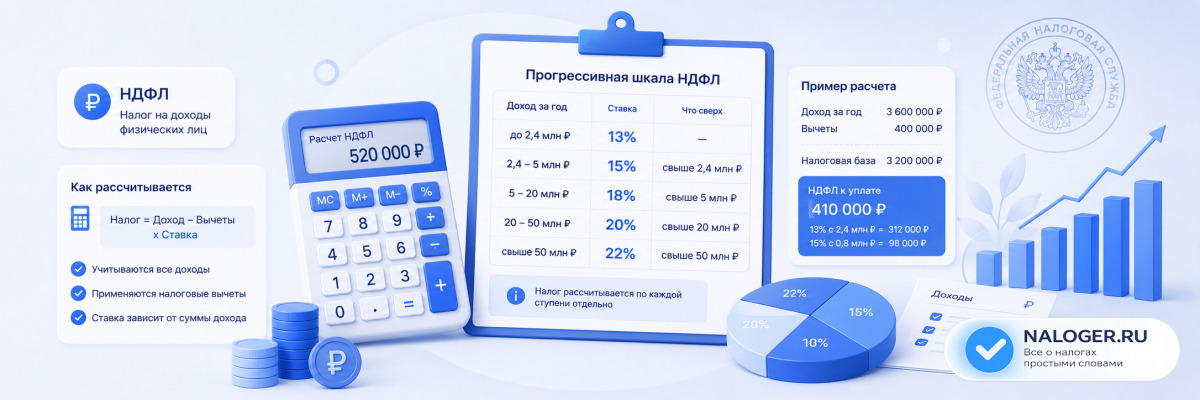

Ставки НДФЛ в 2026 году

С 2025 года в России действует пятиступенчатая прогрессивная шкала НДФЛ. Повышенная ставка применяется только к сумме превышения порога, а не ко всему доходу (ст. 224 НК РФ).

| Годовой доход | Ставка НДФЛ | Примерная зарплата в месяц |

|---|---|---|

| До 2 400 000 ₽ | 13% | до ~200 000 ₽ |

| От 2 400 000 до 5 000 000 ₽ | 15% (с суммы превышения) | ~200 000 — 417 000 ₽ |

| От 5 000 000 до 20 000 000 ₽ | 18% (с суммы превышения) | ~417 000 — 1 667 000 ₽ |

| От 20 000 000 до 50 000 000 ₽ | 20% (с суммы превышения) | ~1 667 000 — 4 167 000 ₽ |

| Свыше 50 000 000 ₽ | 22% (с суммы превышения) | свыше ~4 167 000 ₽ |

Повышенная ставка — не на весь доход

Если вы заработали 3 000 000 ₽ за год, по ставке 15% облагается только разница: 3 000 000 − 2 400 000 = 600 000 ₽. Остальные 2 400 000 ₽ — по ставке 13%.

Помимо основной шкалы, для некоторых видов доходов действуют специальные ставки:

| Ставка | Когда применяется |

|---|---|

| 13–15% | Выигрыши в лотереях и азартных играх (облагаются по общей прогрессивной шкале) |

| 30% | Доходы налоговых нерезидентов РФ |

| 35% | Призы в рекламных акциях и конкурсах свыше 4 000 ₽, материальная выгода по займам |

Какие доходы облагаются НДФЛ

| Доход | Нужно ли платить НДФЛ |

|---|---|

| Заработная плата | ✅ Да |

| Премии и бонусы | ✅ Да |

| Продажа квартиры (до минимального срока владения и без вычета) | ✅ Да — если нет льготы |

| Продажа автомобиля (доход превышает вычет или цену покупки) | ✅ Да — если нет льготы |

| Сдача квартиры в аренду | ✅ Да |

| Доход от инвестиций | ✅ Да |

| Проценты по банковским вкладам (сверх необлагаемого минимума) | ✅ Да — по ставке 13–15% (ст. 214.2 НК РФ) |

| Дивиденды | ✅ Да |

| Выигрыши в лотереях (свыше 4 000 ₽) | ✅ Да — по ставке 13–15% |

| Призы в рекламных конкурсах (свыше 4 000 ₽) | ✅ Да — по ставке 35% |

| Подарки от близких родственников | ❌ Нет (п. 18.1 ст. 217 НК РФ) |

| Подарки от посторонних лиц (деньги, имущество) | ✅ Да — если стоимость превышает 4 000 ₽ |

| Наследство | ❌ Нет |

| Государственные пособия и пенсии | ❌ Нет |

| Продажа квартиры (после минимального срока владения) | ❌ Нет — при соблюдении условий (ст. 217.1 НК РФ) |

| Продажа автомобиля (владели более 3 лет) | ❌ Нет (п. 17.1 ст. 217 НК РФ) |

Как рассчитывается НДФЛ

Базовая формула расчёта налога:

НДФЛ = налоговая база × ставка

Если применяются налоговые вычеты, сначала из дохода вычитается сумма вычета, и только потом считается налог:

Вычеты — самый популярный способ уменьшить НДФЛ. Самый крупный из них — имущественный: при покупке квартиры можно вернуть до 260 000 ₽ уже уплаченного налога: Налоговый вычет за покупку квартиры: полный разбор.

НДФЛ = (доход − вычет) × ставка

При прогрессивной шкале расчёт ведётся ступенчато — отдельно для каждой части дохода.

Пример расчёта при доходе 3 000 000 ₽

Годовой доход — 3 000 000 ₽.

С первых 2 400 000 ₽: 2 400 000 × 13% = 312 000 ₽

С оставшихся 600 000 ₽: 600 000 × 15% = 90 000 ₽

Итого НДФЛ: 402 000 ₽

Примеры расчёта НДФЛ в 2026 году

В таблице ниже показаны примеры расчёта налога для разных уровней дохода с учётом прогрессивной шкалы 2026 года.

| Годовой доход | Как считается | Налог |

|---|---|---|

| 50 000 ₽/мес (600 000 ₽/год) | 600 000 × 13% | 78 000 ₽ |

| 80 000 ₽/мес (960 000 ₽/год) | 960 000 × 13% | 124 800 ₽ |

| 120 000 ₽/мес (1 440 000 ₽/год) | 1 440 000 × 13% | 187 200 ₽ |

| 200 000 ₽/мес (2 400 000 ₽/год) | 2 400 000 × 13% | 312 000 ₽ |

| 250 000 ₽/мес (3 000 000 ₽/год) | 2 400 000×13% + 600 000×15% | 402 000 ₽ |

| 300 000 ₽/мес (3 600 000 ₽/год) | 2 400 000×13% + 1 200 000×15% | 492 000 ₽ |

| 400 000 ₽/мес (4 800 000 ₽/год) | 2 400 000×13% + 2 400 000×15% | 672 000 ₽ |

| 417 000 ₽/мес (5 000 000 ₽/год) | 2 400 000×13% + 2 600 000×15% | 702 000 ₽ |

| 500 000 ₽/мес (6 000 000 ₽/год) | 702 000 + 1 000 000×18% | 882 000 ₽ |

| Аренда 30 000 ₽/мес (360 000 ₽/год) | 360 000 × 13% | 46 800 ₽ |

| Аренда 100 000 ₽/мес (1 200 000 ₽/год) | 1 200 000 × 13% | 156 000 ₽ |

| Дивиденды 100 000 ₽ | 100 000 × 13% | 13 000 ₽ |

| Дивиденды 500 000 ₽ | 500 000 × 13% | 65 000 ₽ |

| Инвестиции 200 000 ₽ | 200 000 × 13% | 26 000 ₽ |

| Выигрыш в лотерею 50 000 ₽ | 50 000 × 13% | 6 500 ₽ |

| Приз в рекламной акции 50 000 ₽ | 50 000 × 35% | 17 500 ₽ |

| Доход нерезидента 200 000 ₽ | 200 000 × 30% | 60 000 ₽ |

| Доход нерезидента 500 000 ₽ | 500 000 × 30% | 150 000 ₽ |

| Продажа авто (доход 300 000 ₽, без льготы) | 300 000 × 13% | 39 000 ₽ |

| Продажа квартиры (база 2 000 000 ₽, без льготы) | 2 000 000 × 13% | 260 000 ₽ |

Доходы от продажи имущества — отдельная база

Доходы от продажи квартиры и другого имущества с 2025 года выделены в отдельную налоговую базу и не складываются с зарплатой. Максимальная ставка для этой базы — 15% (п. 6 ст. 210 НК РФ).

Как проверить уплаченный НДФЛ

Проверить сумму удержанного налога можно несколькими способами:

- в личном кабинете ФНС на nalog.ru — раздел «Доходы и налоги»

- в справке 2-НДФЛ от работодателя

- в расчётном листке по зарплате

Личный кабинет ФНС — самый удобный способ

В личном кабинете налогоплательщика на сайте ФНС (nalog.ru) отображаются все доходы, удержанный налог и задолженности. Данные обновляются автоматически на основе сведений от работодателей. Подробнее о способах регистрации и входа читайте в статье Как зарегистрироваться в личном кабинете ФНС.

Когда нужно самостоятельно платить НДФЛ

Если доход получен без налогового агента — нужно самостоятельно отчитаться перед налоговой и уплатить налог. Это касается:

- дохода от сдачи квартиры физическим лицам

- дохода от продажи имущества

- дохода из-за рубежа

- выигрышей, полученных не от налогового агента

Сроки:

- Декларация 3-НДФЛ — до 30 апреля следующего года

- Уплата налога — до 15 июля следующего года

Штраф за непредоставление декларации

Если не подать декларацию вовремя — штраф 5% от суммы налога за каждый месяц просрочки, но не менее 1 000 ₽ и не более 30% (ст. 119 НК РФ). За неуплату налога дополнительно начисляются пени за каждый день просрочки и штраф 20% от суммы долга. Все размеры санкций и как их избежать: Штрафы и пени по налогам.

Как уменьшить НДФЛ: налоговые вычеты

Уплаченный НДФЛ можно частично вернуть через налоговые вычеты. Это законный способ снизить налоговую нагрузку — государство возвращает часть налога за определённые расходы.

| Вид вычета | За что возвращают | Максимальный возврат |

|---|---|---|

| Имущественный | Покупка квартиры, дома, земли | до 260 000 ₽ |

| Ипотечный | Проценты по ипотеке | до 390 000 ₽ |

| Социальный | Лечение, обучение, спорт, благотворительность | до 19 500 ₽ в год |

| Стандартный | Дети, инвалидность, ветеранство | зависит от категории |

| Инвестиционный | Взносы на ИИС | до 52 000 ₽ в год |

Вычет можно получить за 3 прошлых года

Если вы не оформляли вычет раньше — не поздно сделать это сейчас. Декларацию на возврат можно подать за последние три года. Срок 30 апреля для этого случая не действует — подать можно в любое время. Подробнее: Что такое налоговый вычет и кто может его получить.

Частые вопросы

НДФЛ — это налог на доходы физических лиц. Государство берёт часть денег, которые вы заработали: с зарплаты, аренды, продажи имущества и других источников. В большинстве случаев налог удерживает работодатель автоматически — вы получаете зарплату уже без НДФЛ.

С 2025 года действует прогрессивная шкала: 13% — для доходов до 2 400 000 ₽ в год, 15% — от 2,4 до 5 млн ₽, 18% — от 5 до 20 млн ₽, 20% — от 20 до 50 млн ₽, 22% — свыше 50 млн ₽. Для большинства граждан ставка остаётся 13%.

Работодатель — он является налоговым агентом и обязан удержать НДФЛ из зарплаты до её выплаты (ст. 226 НК РФ). Работник получает уже чистую сумму. Проверить, сколько удержали, можно в справке 2-НДФЛ или в личном кабинете ФНС.

Нет. Подарки от близких родственников (родители, дети, супруги, братья и сёстры) не облагаются НДФЛ независимо от суммы (п. 18.1 ст. 217 НК РФ). Если подарок получен от постороннего человека и его стоимость превышает 4 000 ₽ — налог платить нужно.

Да — с помощью налоговых вычетов. Государство позволяет вернуть часть уплаченного НДФЛ за покупку квартиры, лечение, обучение, взносы на ИИС и другие расходы. Вычет уменьшает налоговую базу, и часть налога возвращается на счёт.

Частые ошибки

Думают, что не платят налог

Многие граждане считают, что не платят НДФЛ, хотя работодатель уже удерживает его из зарплаты каждый месяц. Проверить сумму удержанного налога можно в расчётном листке или справке 2-НДФЛ.

Не подают декларацию при доходе без агента

Если получали доход без налогового агента (сдавали квартиру, продали имущество) — нужно самостоятельно подать декларацию 3-НДФЛ. За непредоставление — штраф минимум 1 000 ₽.

Считают налог по старой ставке

С 2025 года ставка 15% применяется к доходам свыше 2 400 000 ₽, а не 5 000 000 ₽ как раньше. Если зарабатываете больше 200 000 ₽ в месяц — часть дохода облагается по повышенной ставке.

Путают ставку на выигрыши

Ставка 35% применяется к призам в рекламных акциях и конкурсах, а не ко всем выигрышам. Лотерейные выигрыши облагаются по обычной прогрессивной шкале — от 13%. Это разные виды дохода с разными правилами налогообложения.

Пропускают срок уплаты

Налог по декларации нужно уплатить до 15 июля года, следующего за отчётным. За просрочку начисляются пени за каждый день задержки.