Если вы продаёте квартиру, которой владели менее 3 лет, государство потребует уплатить налог с дохода. Это обязательное требование закона — статья 217.1 и статья 220 Налогового кодекса РФ. Разбираемся, как рассчитать налог при продаже квартиры менее 3 лет в собственности, когда можно его уменьшить и как не ошибиться при подаче декларации в 2026 году.

Когда нужно платить налог с продажи квартиры

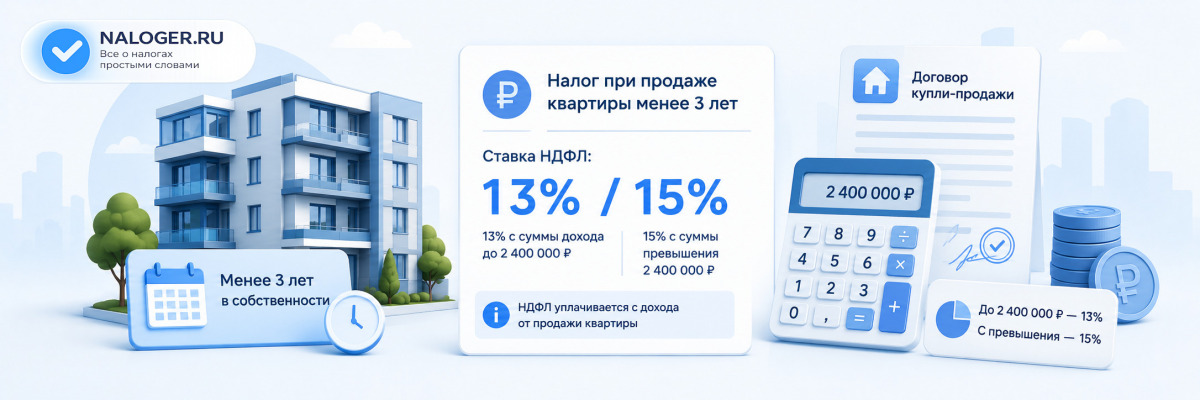

Налог возникает, если срок владения не достиг минимального порога — 5 лет в общем случае или 3 лет для единственного жилья, наследства, дарения от близкого родственника, приватизации и ренты.

Подробно о случаях, когда применяется пятилетний срок владения, читайте в статье Налог при продаже квартиры менее 5 лет владения.

Ставка налога при продаже квартиры в 2026 году

С 2025 года в России действует прогрессивная шкала НДФЛ. Размер ставки зависит от налогооблагаемая базы.

| Совокупный доход за год | Ставка НДФЛ |

|---|---|

| До 2 400 000 ₽ | 13% |

| От 2 400 000 до 5 000 000 ₽ | 15% с суммы превышения |

На практике большинство продавцов квартир платят по ставке 13%. Если ваш доход от продажи жилья вместе с другими доходами за год превысит 2,4 млн рублей — часть налога рассчитается по ставке 15%.

Как работает прогрессивная шкала

Повышенная ставка применяется не ко всему доходу, а только к сумме превышения над порогом. Например, если ваш совокупный доход составил 3 000 000 ₽, то 2 400 000 ₽ облагаются по 13%, а 600 000 ₽ — по 15%.

Как рассчитать налог при продаже квартиры

Налог рассчитывается с налогооблагаемой базы — то есть с суммы дохода, которую вы получили от продажи. Но эту сумму можно уменьшить двумя способами.

Способ 1. Имущественный вычет 1 000 000 ₽

Государство разрешает уменьшить доход от продажи квартиры на 1 000 000 рублей (пп. 1 п. 2 ст. 220 НК РФ). Этот вычет предоставляется один раз в год и не зависит от стоимости квартиры.

Формула расчёта:

Налог = (Стоимость продажи − 1 000 000 ₽) × 13–15%

Пример расчёта:

Вы продали квартиру за 3 500 000 ₽. Квартира в собственности 2 года. Других доходов в этом году нет.

- База: 3 500 000 − 1 000 000 = 2 500 000 ₽

- Налог с 2 400 000 ₽: 2 400 000 × 13% = 312 000 ₽

- Налог с 100 000 ₽ (превышение): 100 000 × 15% = 15 000 ₽

- Итого налог: 327 000 ₽

Способ 2. Вычет расходов на покупку

Если у вас есть документы о покупке этой квартиры, можно вычесть из дохода фактические расходы на приобретение жилья (пп. 2 п. 2 ст. 220 НК РФ). Этот способ выгоднее, если квартира куплена за сумму, близкую к цене продажи.

Формула расчёта:

Налог = (Стоимость продажи − Стоимость покупки) × 13–15%

Пример расчёта:

Вы купили квартиру за 2 800 000 ₽ и продали за 3 500 000 ₽ через 2 года.

- База: 3 500 000 − 2 800 000 = 700 000 ₽

- Налог: 700 000 × 13% = 91 000 ₽

Очевидно, что второй способ выгоднее: налог 91 000 ₽ против 327 000 ₽. Выбирайте тот способ, который даёт меньшую сумму к уплате.

Подробнее о законных способах снижения налога читайте в статье Как уменьшить налог при продаже квартиры.

Правило 70% кадастровой стоимости

Если вы продали квартиру дешевле, чем 70% её кадастровой стоимости, ФНС пересчитает налог исходя из этого порога — а не из реальной цены сделки (п. 2 ст. 214.10 НК РФ). Это правило защищает бюджет от намеренного занижения цены в договоре.

| Способ | Когда выгоднее | Что нужно |

|---|---|---|

| Вычет 1 000 000 ₽ | Когда нет документов о покупке или жильё получено в дар / по наследству | Ничего дополнительно |

| Вычет расходов | Когда квартира куплена за сумму, близкую к цене продажи | Договор купли-продажи, платёжные документы |

Когда налог будет равен нулю

Даже если квартира в собственности менее 3 лет, налог может оказаться нулевым. Это возможно в двух ситуациях.

Ситуация 1. Квартира продана за 1 000 000 ₽ или дешевле. После применения имущественного вычета налогооблагаемая база равна нулю — налога нет.

Ситуация 2. Квартира продана за ту же цену, что и куплена, или дешевле. При использовании вычета расходов дохода нет — налог равен нулю.

Нулевой налог ≠ отсутствие декларации

Даже если налог равен нулю, декларацию 3-НДФЛ всё равно нужно подать. Исключение — случаи, когда доход от продажи не превысил 1 000 000 ₽ (размер вычета). С 2022 года такие сделки освобождены от обязанности подавать декларацию (п. 4 ст. 229 НК РФ).

Как подать декларацию при продаже квартиры

После продажи квартиры вы обязаны самостоятельно отчитаться перед налоговой. Ждать, что ФНС сама всё посчитает — нельзя.

Если вы впервые сталкиваетесь с отчётностью, воспользуйтесь нашей инструкцией: Как заполнить 3-НДФЛ: пошаговая инструкция.

Сроки:

- Декларация 3-НДФЛ — до 30 апреля года, следующего за годом продажи

- Уплата налога — до 15 июля того же года

Например, если вы продали квартиру в 2025 году, декларацию нужно подать до 30 апреля 2026 года, а налог заплатить до 15 июля 2026 года.

Подробно о сроках подачи декларации и возможных последствиях просрочки читайте в статье Сроки подачи декларации 3-НДФЛ.

Документы для декларации:

- декларация 3-НДФЛ (заполняется онлайн или в программе ФНС)

- договор купли-продажи квартиры (продажа)

- договор купли-продажи (покупка) — если применяете вычет расходов

- платёжные документы: расписки, банковские выписки, чеки

- акт приёма-передачи

- справка 2-НДФЛ с места работы (если есть другие доходы)

Способы подачи:

- Онлайн через Личный кабинет налогоплательщика на сайте nalog.ru — самый удобный способ

- Через программу «Декларация» на сайте ФНС — скачать, заполнить, отправить

- Лично в налоговой инспекции по месту регистрации

- По почте заказным письмом с описью вложения

Упрощённое заполнение через Госуслуги

В Личном кабинете на nalog.ru данные о сделке часто подтягиваются автоматически из Росреестра. Вам останется только проверить цифры, указать вычет и отправить декларацию онлайн. Электронная подпись оформляется прямо в кабинете бесплатно.

Штрафы и ответственность за неуплату налога

Если вы не подали декларацию или не заплатили налог — ФНС это обнаружит. Данные о сделках с недвижимостью автоматически поступают в налоговую из Росреестра.

| Нарушение | Штраф |

|---|---|

| Не подана декларация 3-НДФЛ | 5% от суммы налога за каждый месяц просрочки, но не менее 1 000 ₽ и не более 30% (ст. 119 НК РФ) |

| Налог не уплачен в срок | Пени за каждый день просрочки: 1/300 ставки ЦБ РФ |

| Умышленное занижение налоговой базы | 40% от неуплаченной суммы налога (ст. 122 НК РФ) |

ФНС узнаёт о продаже автоматически

Скрыть факт продажи квартиры не получится. Росреестр передаёт сведения о всех сделках в налоговую инспекцию в течение 10 дней после регистрации перехода права собственности. Если вы не подадите декларацию сами, ФНС пришлёт уведомление с уже рассчитанной суммой налога — и штрафом.

Особые случаи: наследство, подарок, ипотека

Продажа квартиры, полученной в наследство

Срок владения наследственной квартирой отсчитывается с даты смерти наследодателя, а не с даты оформления права собственности. Если наследодатель умер более 3 лет назад — налога нет. Если менее — налог платится по общим правилам. Расходы наследодателя на покупку жилья учитываются как ваши расходы при продаже (пп. 2 п. 2 ст. 220 НК РФ).

Особенности расчёта налога для наследственной недвижимости разобраны отдельно: Налог при продаже квартиры, полученной по наследству.

Продажа подаренной квартиры

Если квартира получена в дар от близкого родственника, срок владения — 3 года. В качестве расходов можно учесть сумму, с которой был уплачен НДФЛ при получении дара (если дарил не родственник), или кадастровую стоимость на дату дарения.

Продажа квартиры в ипотеке

Продажа ипотечной квартиры возможна только с согласия банка. С точки зрения налогообложения — никаких особенностей нет. В расходы на покупку входит не только первоначальный взнос, но и все выплаты по основному долгу. Проценты по ипотеке в расходы при продаже не включаются.

Долевая собственность

Если квартира продаётся как единый объект, вычет 1 000 000 ₽ делится пропорционально долям между всеми собственниками. Если каждый собственник продаёт свою долю отдельным договором — каждый вправе применить вычет 1 000 000 ₽ самостоятельно (Письмо ФНС России от 25.07.2013 № ЕД-4-3/13353).

Частые вопросы

Нет, если вы применяете вычет расходов и продали квартиру дешевле или за ту же цену, что покупали, — налог равен нулю. Но декларацию 3-НДФЛ всё равно нужно подать и указать в ней вычет. Без декларации ФНС не узнает о вашем праве на нулевой налог.

Нет. По одному объекту недвижимости можно использовать только один из двух вычетов. Выберите тот, который даёт меньшую сумму налога — как правило, это вычет расходов, если вы покупали квартиру по рыночной цене.

Срок владения квартирой отсчитывается с даты государственной регистрации права собственности в Росреестре. Дата подписания договора или акта приёма-передачи значения не имеет — важна дата записи в ЕГРН.

ФНС получит данные о сделке из Росреестра и начислит налог самостоятельно — без учёта ваших расходов или вычетов. Дополнительно придёт штраф за непредставление декларации — 5% от суммы налога за каждый месяц просрочки. Поэтому всегда выгоднее подать декларацию самостоятельно и применить нужный вычет.

Да. Если в том же году вы продали одну квартиру и купили другую, можно в одной декларации заявить оба вычета: вычет расходов при продаже и имущественный вычет при покупке (до 260 000 ₽). Это позволяет существенно снизить или полностью обнулить налог с продажи. Условие — право на вычет при покупке ранее не использовалось в полном объёме.

Частые ошибки при уплате налога с продажи квартиры

Неправильный подсчёт срока владения

Многие считают срок с даты подписания договора или передачи ключей. На самом деле срок отсчитывается с даты регистрации права собственности в ЕГРН. Проверьте выписку из Росреестра — именно там указана нужная дата.

Не сохранили документы о покупке квартиры

Без договора купли-продажи и платёжных документов нельзя применить вычет расходов. Придётся использовать только вычет 1 000 000 ₽, что часто невыгодно. Храните все документы по сделкам с недвижимостью не менее 10 лет.

Занижение цены в договоре

Некоторые продавцы намеренно указывают в договоре сумму ниже реальной, чтобы уменьшить налог. ФНС проверяет соответствие цены кадастровой стоимости: если сумма сделки меньше 70% кадастровой стоимости, налог всё равно рассчитают от 70% кадастра. А за умышленное занижение базы грозит штраф 40%.

Не подана декларация при нулевом налоге

Если налог получается нулевым, некоторые решают декларацию не подавать. Это ошибка: без декларации ФНС не знает о применённом вычете и может начислить налог со всей суммы продажи. Декларацию нужно подать в любом случае, если сумма продажи превысила 1 000 000 ₽.