Продали квартиру и не знаете, нужно ли платить налог? Если квартира была в собственности менее 5 лет, в большинстве случаев потребуется заплатить НДФЛ с продажи квартиры и подать декларацию 3-НДФЛ. В 2026 году действуют обновлённые правила: прогрессивная шкала, льготы для семей с детьми и специальный порядок для единственного жилья.

Правила налогообложения при продаже недвижимости установлены статьями 217.1 и 220 Налогового кодекса РФ. Разбираем: сколько составит налог, как его законно снизить и кто полностью освобождён от уплаты.

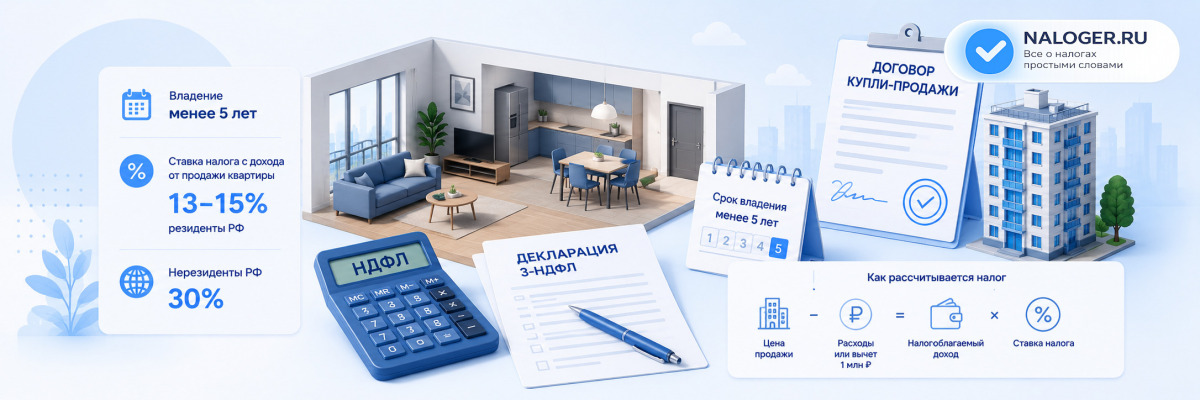

Минимальный срок владения: 5 лет или 3 года

По общему правилу минимальный срок владения квартирой — 5 лет. Если продаёте раньше, возникает обязанность платить НДФЛ.

Но закон предусматривает исключения, когда достаточно 3 лет (п. 3 ст. 217.1 НК РФ):

- квартира — единственное жильё продавца на дату продажи

- квартира получена в наследство или в дар от близкого родственника

- квартира приватизирована

- квартира получена по договору пожизненного содержания с иждивением (ренте)

Как считается срок владения

Срок начинается с даты регистрации права собственности в Росреестре. Для наследства — с даты смерти наследодателя. Для квартиры по ДДУ — с момента полной оплаты договора, если оплата прошла после 1 января 2019 года (п. 2 ст. 217.1 НК РФ).

| Ситуация | Минимальный срок |

|---|---|

| Обычная покупка (не единственное жильё) | 5 лет |

| Единственное жильё на момент продажи | 3 года |

| Получена в наследство от близкого родственника | 3 года |

| Получена в дар от близкого родственника | 3 года |

| Приватизирована | 3 года |

| Получена по договору ренты | 3 года |

| Семья с 2+ детьми при соблюдении условий | Срок не важен — налога нет |

Ставка НДФЛ при продаже квартиры в 2026 году

Доходы от продажи недвижимости относятся к особой категории — так называемым пассивным доходам. Для них действует упрощённая двухступенчатая шкала, а не общая пятиступенчатая (ст. 224 НК РФ):

- 13% — если налогооблагаемый доход от продажи не превышает 2 400 000 ₽

- 15% — с части дохода, которая превышает 2 400 000 ₽

Ставки 18%, 20%, 22% к продаже квартиры не применяются

Пятиступенчатая прогрессивная шкала НДФЛ (до 22%) распространяется на трудовые и предпринимательские доходы. Доходы от продажи имущества облагаются максимум по ставке 15% — это прямо закреплено в ст. 224 НК РФ. Подробнее о шкале — в статье Прогрессивная шкала НДФЛ с 2025 года: ставки и примеры расчёта.

Важно: порог 2 400 000 ₽ применяется именно к налоговой базе от продажи (то есть уже после вычета расходов или 1 000 000 ₽), а не к цене продажи.

Как уменьшить налог при продаже квартиры

Закон предусматривает два способа снизить налоговую базу. Применить можно только один — выбирайте тот, что выгоднее в вашей ситуации.

Способ 1. Фиксированный вычет 1 000 000 ₽

Любой продавец вправе уменьшить доход от продажи на 1 000 000 рублей. Документы подтверждать не нужно — это фиксированная льгота (пп. 1 п. 2 ст. 220 НК РФ).

Формула: Налог = (Цена продажи − 1 000 000 ₽) × ставка

Если цена продажи не превышает 1 000 000 ₽, налог равен нулю. Но декларацию при этом всё равно нужно подать.

Способ 2. Вычет фактических расходов на покупку

Если вы купили квартиру за деньги и сохранили документы, из дохода можно вычесть сумму, которую потратили на покупку (пп. 2 п. 2 ст. 220 НК РФ).

Формула: Налог = (Цена продажи − Расходы на покупку) × ставка

В расходы можно включить:

- стоимость квартиры по договору купли-продажи или ДДУ

- проценты по ипотеке, если квартира куплена в кредит

- стоимость отделки, если квартира куплена без неё по ДДУ

| Ситуация | Оптимальный вычет |

|---|---|

| Квартира куплена дороже 1 млн ₽, документы есть | Вычет расходов на покупку |

| Квартира получена по наследству или в дар | Фиксированный вычет 1 000 000 ₽ |

| Документы о расходах утеряны | Фиксированный вычет 1 000 000 ₽ |

| Квартира куплена дешевле 1 млн ₽ | Фиксированный вычет 1 000 000 ₽ (налога нет) |

Продажа ниже кадастровой стоимости: как считается налог

Налоговая не позволяет занижать цену в договоре, чтобы уменьшить налог. Если цена продажи ниже 70% кадастровой стоимости квартиры, НДФЛ рассчитывается не от суммы договора, а от расчётной величины (п. 5 ст. 217.1 НК РФ):

Расчётный доход = кадастровая стоимость × 0,7

Кадастровую стоимость берут на 1 января того года, в котором совершена сделка. Проверить её можно бесплатно через выписку из ЕГРН или на сайте Росреестра.

Занижение цены в договоре не даёт экономии

Если цена в договоре ниже 70% кадастровой стоимости, налоговая пересчитает налог автоматически — от кадастровой стоимости × 0,7. Занижение не только бесполезно, но и привлекает дополнительное внимание ФНС к сделке.

Пример. Квартира продана за 1 800 000 ₽. Кадастровая стоимость — 3 500 000 ₽. 70% от кадастровой: 3 500 000 × 0,7 = 2 450 000 ₽. Цена продажи (1 800 000 ₽) ниже расчётной (2 450 000 ₽) — налоговая база будет считаться от 2 450 000 ₽, а не от 1 800 000 ₽.

Налог при продаже единственного жилья менее 5 лет

Если продаваемая квартира — единственное жильё продавца, минимальный срок владения сокращается с 5 до 3 лет. Продали через 3 года и более — НДФЛ нет, декларацию подавать не нужно.

Единственным жильём квартира считается, если на дату продажи у продавца нет другой жилой недвижимости в собственности. При этом есть важное исключение: можно купить новое жильё за 90 дней до продажи старого — это не лишит вас статуса единственного жилья (п. 3 ст. 217.1 НК РФ).

Правило 90 дней

Если вы купили новую квартиру и в течение 90 дней продаёте старую — проданная квартира всё равно считается единственным жильём. Срок владения при этом должен быть не менее 3 лет.

Пример. Андрей купил квартиру в феврале 2022 года. В январе 2026 года он купил новую квартиру, а в марте 2026 года продал старую — прошло 4 года владения. Так как продажа прошла в течение 90 дней после покупки новой квартиры, старая считается единственным жильём. Минимальный срок — 3 года — выдержан. НДФЛ нет.

Продажа квартиры семьёй с детьми: налог не платится

Семьи с двумя и более детьми могут продать квартиру без уплаты НДФЛ независимо от срока владения. Льгота введена Федеральным законом от 29.11.2021 № 382-ФЗ и закреплена в пп. 4 п. 1 ст. 217.1 НК РФ. В 2026 году её действие расширено Федеральным законом от 28.11.2025 № 425-ФЗ.

Условия для освобождения от налога

Воспользоваться льготой можно, если одновременно выполнены все условия:

- в семье двое и более детей до 18 лет (или до 24 лет — при очном обучении)

- новое жильё куплено в том же году, что и продано старое, либо до 30 апреля следующего года

- новое жильё больше по площади или кадастровой стоимости, чем проданное

- кадастровая стоимость проданного жилья не превышает 50 000 000 ₽

- на момент продажи у членов семьи нет другого жилья, площадь которого превышает 50% площади приобретаемого

Изменения с 2026 года (Федеральный закон № 425-ФЗ)

С 2026 года льгота стала шире в двух аспектах. Первое: теперь при подсчёте детей учитываются недееспособные дети любого возраста. Второе: ребёнок может родиться до 30 апреля следующего года после продажи — раньше требовалось, чтобы он родился именно в год сделки.

| Условие | Требование |

|---|---|

| Количество детей | 2 и более (до 18 лет или до 24 при очном обучении) |

| Срок покупки нового жилья | В том же году или до 30 апреля следующего |

| Площадь нового жилья | Больше проданного (или выше по кадастровой стоимости) |

| Кадастровая стоимость проданного | Не более 50 000 000 ₽ |

| Другое жильё в собственности семьи | Не более 50% площади приобретаемого |

Если все условия соблюдены — декларацию 3-НДФЛ подавать не нужно. Налоговая получит сведения о сделке от Росреестра автоматически.

Льгота распространяется на несколько объектов

В течение одного года семья может продать несколько квартир и применить льготу к каждой из них — при условии, что каждый из продаваемых объектов меньше приобретаемого жилья по площади или кадастровой стоимости.

Подробный разбор правил и примеры расчётов — в статье Налог при продаже квартиры семьёй с детьми.

Примеры расчёта налога в 2026 году

Разберём три типичные ситуации с учётом актуальных ставок.

Пример 1. Продажа с прибылью, налоговая база в пределах 2 400 000 ₽

Алексей купил квартиру в 2023 году за 3 500 000 ₽, продал в 2026 году за 4 800 000 ₽. Квартира — не единственное жильё, срок владения — 3 года.

Алексей выбирает вычет расходов:

- Налоговая база: 4 800 000 − 3 500 000 = 1 300 000 ₽

- 1 300 000 ₽ < 2 400 000 ₽ → ставка 13%

- Налог: 1 300 000 × 13% = 169 000 ₽

Пример 2. Налоговая база превысила 2 400 000 ₽ — применяется ставка 15%

Ольга продала квартиру за 6 500 000 ₽, купила в 2022 году за 3 000 000 ₽. Срок владения — 4 года.

Ольга применяет вычет расходов:

- Налоговая база: 6 500 000 − 3 000 000 = 3 500 000 ₽

- С первых 2 400 000 ₽ → ставка 13%: 2 400 000 × 13% = 312 000 ₽

- С оставшихся 1 100 000 ₽ → ставка 15%: 1 100 000 × 15% = 165 000 ₽

- Итого НДФЛ: 312 000 + 165 000 = 477 000 ₽

Ставка 15% — только с суммы превышения

Повышенная ставка применяется не ко всему доходу, а только к той части, которая превышает порог 2 400 000 ₽ налоговой базы. Всё, что ниже — облагается по ставке 13%.

Пример 3. Квартира получена по наследству

Марина получила квартиру в наследство в 2024 году, продала в 2026 году за 2 800 000 ₽. Расходов на покупку нет.

Марина применяет фиксированный вычет 1 000 000 ₽:

- Налоговая база: 2 800 000 − 1 000 000 = 1 800 000 ₽

- 1 800 000 ₽ < 2 400 000 ₽ → ставка 13%

- Налог: 1 800 000 × 13% = 234 000 ₽

О правилах налогообложения наследственного жилья читайте подробнее: Налог при продаже квартиры, полученной по наследству.

Какие документы нужны и сроки подачи

Для декларации 3-НДФЛ при продаже квартиры понадобятся:

- договор купли-продажи (при покупке и при продаже)

- акт приёма-передачи квартиры

- платёжные документы о расходах на покупку (если применяете этот вычет)

- выписка из ЕГРН или свидетельство о праве собственности

- паспорт

Декларацию удобнее всего подать через личный кабинет на сайте ФНС. Пошаговая инструкция — в статье Как заполнить 3-НДФЛ: пошаговая инструкция.

| Действие | Срок |

|---|---|

| Подать декларацию 3-НДФЛ | До 30 апреля следующего года |

| Уплатить налог | До 15 июля следующего года |

Нулевой налог ≠ нет декларации

Если минимальный срок владения не выдержан, декларацию 3-НДФЛ нужно подать в любом случае — даже когда налог к уплате равен нулю. За непредставление декларации грозит штраф 1 000 ₽ (ст. 119 НК РФ).

Штрафы за неуплату и непредставление декларации

| Нарушение | Санкция |

|---|---|

| Опоздание с декларацией | 5% от суммы налога за каждый месяц просрочки, но не менее 1 000 ₽ и не более 30% |

| Неуплата налога | 20% от неуплаченной суммы (40% — при умышленном уклонении) |

| Пени за просрочку уплаты | 1/300 ключевой ставки ЦБ РФ за каждый день просрочки |

Частые вопросы

Нет. Если цена продажи меньше или равна расходам на покупку — налоговой базы нет, налог равен нулю. Но нужно подать декларацию 3-НДФЛ с приложением подтверждающих документов. Без документов налоговая насчитает налог от всей суммы продажи.

Нет. Если минимальный срок владения не выдержан, декларацию нужно подать в любом случае — даже при нулевом налоге. Исключение: семьи с детьми, которые полностью освобождены от НДФЛ по пп. 4 п. 1 ст. 217.1 НК РФ, — они декларацию не подают. За непредставление декларации в остальных случаях штраф составит 1 000 рублей.

Вычет расходов выгоднее, если вы купили квартиру дороже 1 000 000 ₽ и документы о расходах сохранились. Фиксированный вычет 1 000 000 ₽ лучше, когда квартира получена по наследству, в дар или документы утеряны. Воспользуйтесь нашим калькулятором, чтобы сравнить оба варианта.

Росреестр автоматически передаёт сведения обо всех сделках с недвижимостью в налоговую инспекцию. Скрыть факт продажи не получится. Если не подать декларацию самостоятельно, ФНС пришлёт требование об уплате налога и начислит штраф за несвоевременную подачу декларации.

Да, пенсионеры платят НДФЛ с продажи квартиры на общих основаниях. Специальных льгот по налогу с продажи недвижимости для пенсионеров нет. Единственное основание не платить — выдержать минимальный срок владения (3 или 5 лет). О других льготах для пенсионеров читайте в статье Налоговые льготы для пенсионеров.

Да. Специальных льгот по НДФЛ при продаже недвижимости для инвалидов также не предусмотрено. Они платят налог на общих основаниях и вправе применять те же вычеты — фиксированный 1 000 000 ₽ или вычет расходов на покупку. Освобождение от НДФЛ наступает только после выдержанного минимального срока владения.

Для квартир по договору долевого участия срок владения считается с даты полной оплаты по ДДУ, а не с даты регистрации права собственности. Это правило применяется, если оплата прошла после 1 января 2019 года (п. 2 ст. 217.1 НК РФ).

Частые ошибки при уплате налога с продажи квартиры

Не подают декларацию при нулевом налоге

Многие считают: раз налога нет — декларацию подавать не нужно. Это ошибка. Если срок владения меньше минимального, декларацию подают обязательно. За её отсутствие — штраф 1 000 ₽, а налоговая может доначислить налог со всей суммы продажи.

Путают ставки: думают, что при высоком доходе налог 18% или 22%

Пятиступенчатая прогрессивная шкала НДФЛ (до 22%) к доходам от продажи имущества не применяется. Для таких доходов максимальная ставка — 15%, и только с суммы превышения 2 400 000 ₽. Это прямо прописано в ст. 224 НК РФ.

Занижают цену в договоре

Если цена в договоре ниже 70% кадастровой стоимости, налоговая пересчитает налог от кадастровой стоимости × 0,7. Занижение не даёт налоговой экономии, но создаёт риски при оспаривании сделки покупателем.

Путают дату начала срока владения

Срок считается с даты регистрации права собственности в Росреестре, а не с даты подписания договора. Для ДДУ — с момента полной оплаты договора. Ошибка в расчёте срока может стоить десятков тысяч рублей налога.

Теряют документы о расходах на покупку

Без платёжных документов нельзя применить вычет расходов — придётся использовать фиксированный вычет 1 000 000 ₽, что часто невыгодно. Сохраняйте договор, расписки, банковские выписки и ипотечный договор.