Сколько раз можно получать налоговый вычет — один из самых частых вопросов у тех, кто уже воспользовался этой льготой и планирует покупку нового жилья или несёт расходы на лечение и обучение. Ответ зависит от вида вычета: правила для имущественного, социального и стандартного вычетов существенно различаются.

Разбираем все виды вычетов по актуальным нормам НК РФ на 2026 год: сколько раз их можно получить, как считать сумму возврата и что изменила прогрессивная шкала НДФЛ, введённая с 2025 года.

Прогрессивная шкала НДФЛ: что изменилось с 2025 года

С 1 января 2025 года в России действует новая пятиступенчатая шкала НДФЛ (Федеральный закон № 176-ФЗ от 12.07.2024, ст. 224 НК РФ). Ставка налога зависит от годового дохода.

| Годовой доход | Ставка НДФЛ |

|---|---|

| До 2 400 000 ₽ | 13% |

| 2 400 001 — 5 000 000 ₽ | 15% |

| 5 000 001 — 20 000 000 ₽ | 18% |

| 20 000 001 — 50 000 000 ₽ | 20% |

| Свыше 50 000 000 ₽ | 22% |

Повышенные ставки применяются только к той части дохода, которая превышает порог. Например, при годовом доходе 3 000 000 ₽ ставка 13% применяется к первым 2 400 000 ₽, а ставка 15% — только к оставшимся 600 000 ₽.

Прогрессивная шкала не увеличивает сумму вычета

Налоговый вычет уменьшает налогооблагаемую базу — сумму, с которой считается налог. Лимиты базы не изменились: 2 000 000 ₽ по покупке жилья и 3 000 000 ₽ по ипотечным процентам. Поэтому максимальный возврат остаётся прежним: 260 000 ₽ и 390 000 ₽ соответственно, независимо от вашей ставки НДФЛ.

Главное ограничение при любой ставке: вернуть можно не больше, чем фактически уплачено в виде НДФЛ за год. Если налог за год составил 90 000 рублей — больше этой суммы не вернуть. Остаток переносится на следующий год.

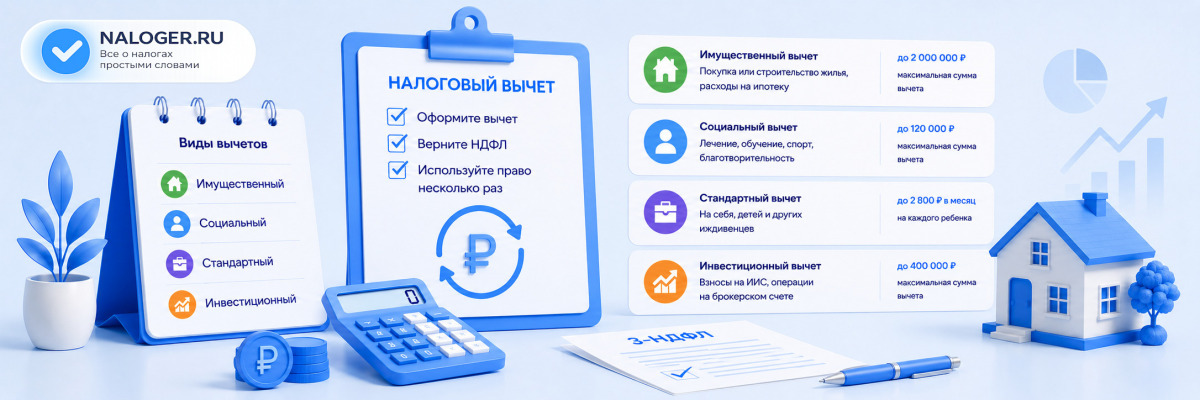

Сколько раз можно получать имущественный вычет

Имущественный вычет при покупке жилья регулируется п. 3 ст. 220 НК РФ. Максимальная база для расчёта — 2 000 000 рублей. Вернуть можно до 260 000 рублей за всю жизнь.

До 2014 года вычет давался строго на один объект. Если квартира стоила меньше 2 млн рублей, остаток сгорал. С 2014 года правила изменились: вычет привязан не к объекту, а к лимиту.

Главное правило: лимит, а не количество объектов

Если квартира куплена после 1 января 2014 года, остаток вычета можно использовать при покупке следующего жилья — пока суммарно не выберете все 2 000 000 ₽. Это закреплено в пп. 1 п. 3 ст. 220 НК РФ.

Пример: вычет по двум квартирам

Иван купил первую квартиру в 2022 году за 900 000 рублей. Он получил вычет с этой суммы и вернул 117 000 рублей. В 2025 году Иван купил вторую квартиру за 2 500 000 рублей.

- Лимит вычета — 2 000 000 ₽

- Уже использовано — 900 000 ₽

- Остаток лимита — 1 100 000 ₽

- Возврат по второй квартире — 1 100 000 × 13% = 143 000 ₽

- Итого за обе квартиры — 117 000 + 143 000 = 260 000 ₽

После этого лимит исчерпан. Больше основной имущественный вычет Ивану не положен.

Подробнее об условиях и документах — в статье Налоговый вычет за покупку квартиры: полный разбор.

Вычет по ипотечным процентам: только один раз

Вычет по процентам ипотечного кредита предоставляется только один раз и только по одному объекту (п. 4 ст. 220 НК РФ). Лимит базы — 3 000 000 рублей, максимальный возврат — 390 000 рублей.

Если вы уже использовали этот вычет хотя бы частично, при новой ипотеке он недоступен. Остаток неиспользованного лимита на другой объект не переносится — он сгорает.

Ипотечный вычет — строго один раз

Это принципиальное отличие от основного имущественного вычета. Если вы взяли ипотеку, заплатили по ней процентов на 1 500 000 ₽ и получили с них вычет — при следующей ипотеке вычет по процентам уже не положен, даже если лимит 3 000 000 ₽ не был выбран полностью.

| Тип вычета | Лимит базы | Макс. возврат | Сколько раз |

|---|---|---|---|

| Покупка жилья | 2 000 000 ₽ | 260 000 ₽ | По нескольким объектам до исчерпания лимита |

| Проценты по ипотеке | 3 000 000 ₽ | 390 000 ₽ | Один раз, один объект |

Как оформить вычет по процентам и какие документы нужны — в статье Налоговый вычет по ипотеке: как вернуть проценты.

Как работает перенос остатка имущественного вычета

Если за год вы уплатили НДФЛ меньше суммы положенного вычета, остаток не сгорает — он переносится на следующий год (п. 9 ст. 220 НК РФ). Так продолжается каждый год, пока весь вычет не будет выбран.

Пример переноса остатка

Мария купила квартиру за 2 000 000 рублей в 2025 году. Её доход — 100 000 рублей в месяц, то есть 1 200 000 рублей в год. Уплаченный НДФЛ за год — 156 000 рублей. Максимальный возврат — 260 000 рублей.

- В 2026 году (за 2025 год) — вернёт 156 000 ₽

- Остаток — 104 000 ₽ переходит на 2027 год

- В 2027 году — вернёт оставшиеся 104 000 ₽

Итого Мария вернёт все 260 000 рублей за два года.

Правила для жилья, купленного до и после 2014 года

Год покупки первой квартиры имеет значение — от него зависит, можно ли перенести остаток вычета на другой объект.

| Дата покупки | Правило | Перенос остатка на другой объект |

|---|---|---|

| До 01.01.2014 | Один объект — один вычет | Нет |

| После 01.01.2014 | Лимит 2 млн ₽ на несколько объектов | Да, до исчерпания лимита |

Если квартира куплена до 2014 года и вычет уже использовался — даже частично — повторно получить его по другому объекту нельзя. Это касается именно переноса на новый объект, а не ежегодного переноса остатка по той же квартире.

Стандартный вычет: действует автоматически каждый месяц

Стандартный налоговый вычет — на детей или на самого налогоплательщика — предоставляется ежемесячно через работодателя (ст. 218 НК РФ).

Его не нужно заявлять каждый год заново: достаточно один раз написать заявление работодателю. Вычет применяется автоматически, пока не изменятся условия.

Размеры стандартного вычета на детей в 2026 году:

- на первого ребёнка — 1 400 ₽ в месяц

- на второго ребёнка — 1 400 ₽ в месяц

- на третьего и последующих — 3 000 ₽ в месяц

- на ребёнка-инвалида — 12 000 ₽ в месяц (родителям)

Вычет на детей предоставляется до тех пор, пока совокупный доход не превысит 450 000 рублей с начала года.

Сколько раз можно получать социальный вычет

Социальные вычеты — за лечение, обучение, страхование жизни — работают по другому принципу. Они не имеют пожизненного лимита. Каждый год вы начинаете с нуля.

Совокупный лимит расходов для большинства социальных вычетов — 150 000 рублей в год (п. 2 ст. 219 НК РФ). Максимальный возврат — 19 500 рублей за год (150 000 × 13%).

Социальный вычет — каждый год заново

Если в 2025 году вы оплатили лечение и получили вычет, в 2026 году при новых расходах на медицину или обучение вы снова вправе подать декларацию 3-НДФЛ и вернуть налог. Лимит 150 000 ₽ обновляется каждый год.

| Вид расхода | Лимит в год | Макс. возврат | Повтор |

|---|---|---|---|

| Лечение (обычное) | 150 000 ₽ совокупно | 19 500 ₽ | Каждый год |

| Обучение (своё) | 150 000 ₽ совокупно | 19 500 ₽ | Каждый год |

| Обучение детей | 110 000 ₽ на ребёнка | 14 300 ₽ | Каждый год |

| Дорогостоящее лечение | Без лимита | 13% от расходов | Каждый год |

Исключение — дорогостоящее лечение. Для него лимит не установлен: вычет предоставляется со всей суммы фактических расходов. Перечень видов дорогостоящего лечения утверждён постановлением Правительства РФ № 458 от 08.04.2020.

Что входит в социальный вычет и как правильно его оформить — в статье Социальный налоговый вычет: что входит.

Социальные вычеты на следующий год не переносятся

Если за год вы уплатили НДФЛ меньше, чем сумма социального вычета, неиспользованная часть сгорает (п. 3 ст. 210 НК РФ). В отличие от имущественного вычета, остаток перенести нельзя.

Инвестиционный вычет: сколько раз можно получать

Инвестиционный налоговый вычет доступен тем, кто инвестирует через индивидуальный инвестиционный счёт (ИИС) или держит ценные бумаги от трёх лет и более (ст. 219.1 НК РФ).

С 2024 года открыть новый ИИС типа А или Б нельзя — теперь доступен только ИИС-3. Старые счета продолжают работать на прежних условиях до момента закрытия.

| Вид вычета | Лимит | Сколько раз | Мин. срок |

|---|---|---|---|

| ИИС тип А — вычет на взносы (счета до 2024 г.) | 400 000 ₽ в год → возврат до 52 000 ₽ | Каждый год | 3 года |

| ИИС тип Б — освобождение прибыли (счета до 2024 г.) | Без лимита | Один раз при закрытии | 3 года |

| ИИС-3 — взносы + прибыль одновременно (с 2024 г.) | 400 000 ₽/год + прибыль до 30 млн ₽ | Взносы — каждый год, прибыль — при закрытии | 5–10 лет |

| ЛДВ — долгосрочное владение бумагами (3+ лет) | 3 млн ₽ × лет владения | Многократно | 3 года |

Подробнее о правилах и условиях — в статье Налоговый вычет по ИИС.

Главное про ИИС-3

ИИС-3 объединил оба старых типа: можно одновременно получать ежегодный вычет на взносы до 52 000 ₽ и освободить от налога всю прибыль при закрытии счёта (до 30 млн ₽). Минимальный срок для счетов, открытых в 2024–2026 годах, — 5 лет. Досрочное закрытие означает возврат всех вычетов плюс пени.

ЛДВ больше не работает для бумаг с ИИС

С 1 января 2025 года нельзя перевести ценные бумаги с ИИС на обычный счёт и затем воспользоваться льготой долгосрочного владения. ЛДВ применяется только к бумагам на обычном брокерском счёте.

Как оформить повторный или продолжающийся вычет

Алгоритм при получении остатка вычета на новый объект или за новый год:

- Убедитесь, что лимит 2 000 000 рублей ещё не исчерпан — проверьте в личном кабинете ФНС.

- Дождитесь окончания года, в котором произошла покупка или были расходы.

- Получите справку 2-НДФЛ у работодателя или скачайте в личном кабинете на nalog.ru.

- Соберите документы: договор купли-продажи, акт приёма-передачи, платёжные документы.

- Заполните декларацию 3-НДФЛ. При повторной подаче укажите ранее использованную сумму вычета.

- Приложите документы и отправьте декларацию через личный кабинет на nalog.ru.

- Дождитесь камеральной проверки — до 3 месяцев.

- После проверки деньги поступят на счёт в течение 30 дней.

Укажите ранее использованную сумму

При повторной подаче обязательно заполняйте поле «Сумма вычета, использованная в предыдущих периодах». Эти данные хранятся в личном кабинете ФНС в разделе «Налоговые вычеты». Если пропустить это поле, налоговая вправе отказать в приёме декларации.

Как заполнить декларацию при повторной подаче — в статье Как заполнить 3-НДФЛ: пошаговая инструкция.

Частые вопросы

Да, если первая квартира куплена после 1 января 2014 года и суммарный лимит 2 000 000 рублей ещё не исчерпан. Вы можете дозаявить остаток при покупке следующего жилья. Если лимит выбран полностью — повторный вычет не положен.

Нет. Лимиты базы для вычетов не изменились. Максимальный возврат по покупке жилья — по-прежнему 260 000 ₽, по ипотечным процентам — 390 000 ₽. Прогрессивная шкала влияет только на то, сколько НДФЛ вы уплатили за год и, значит, сколько сможете вернуть в конкретном году — но не на итоговый максимум.

Нет. Вычет по процентам ипотеки предоставляется только один раз и только по одному объекту (п. 4 ст. 220 НК РФ). Если вычет уже использовался хотя бы частично, при новой ипотеке он недоступен.

Нет, остаток не сгорает. Подать декларацию можно в любой год. Срока давности у права на имущественный вычет нет. Однако вернуть НДФЛ можно только за три последних года: в 2026 году — за 2023, 2024 и 2025 годы.

Да. Социальный вычет на лечение обновляется каждый год. Совокупный лимит расходов — 150 000 рублей в год. Максимальный возврат — 19 500 рублей. В следующем году лимит доступен снова.

Частые ошибки при получении налогового вычета

Думают, что при ставке 15% или 18% вернут больше 260 000 ₽

Распространённое заблуждение после введения прогрессивной шкалы НДФЛ. Лимит базы для имущественного вычета — 2 000 000 ₽ — не изменился. Максимальный возврат по покупке жилья по-прежнему составляет 260 000 ₽, по ипотечным процентам — 390 000 ₽, независимо от вашей ставки НДФЛ.

Не указывают ранее использованную сумму вычета

При повторной подаче декларации 3-НДФЛ обязательно нужно указать, сколько вычета уже было получено по предыдущим объектам. Если пропустить это поле, налоговая может отказать в приёме декларации или ошибочно предоставить вычет сверх лимита.

Пытаются повторно получить вычет по ипотечным процентам

Вычет по процентам даётся один раз на один объект. Некоторые ошибочно считают, что при новой ипотеке это право возникает снова. Если вычет по процентам уже был использован хотя бы частично, повторная заявка будет отклонена налоговой.

Забывают про трёхлетний срок возврата НДФЛ

Право на имущественный вычет не сгорает, но вернуть НДФЛ можно только за последние три года. Если квартира куплена в 2019 году и декларация ни разу не подавалась, в 2026 году вернуть налог можно только за 2023–2025 годы. Более ранние периоды недоступны.