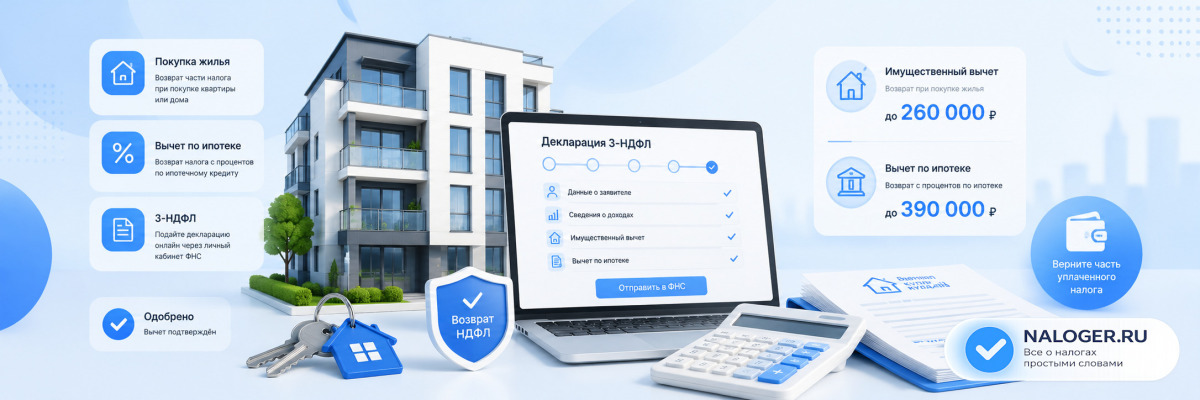

Имущественный налоговый вычет — один из самых выгодных способов вернуть часть уплаченного НДФЛ. Купили квартиру, дом или долю в недвижимости — государство вернёт часть налога, который вы платили со своей зарплаты.

Виды имущественного вычета

Имущественный вычет можно получить при покупке разных видов недвижимости. У каждого — свои нюансы:

- Вычет за квартиру — новостройка, вторичка, долевая собственность

- Вычет при покупке дома — ИЖС, незавершённое строительство

- Вычет за земельный участок — только вместе с домом

- Вычет по ипотеке — возврат до 390 000 ₽ с процентов

В 2026 году важно учитывать изменения: с 1 января 2025 года в России действует прогрессивная шкала НДФЛ (Федеральный закон № 176-ФЗ от 12.07.2024). Ставка налога теперь зависит от вашего годового дохода — от 13% до 22%. А значит, и сумма возврата у всех разная.

Разберём по шагам: кто имеет право на вычет, сколько можно вернуть именно при вашем доходе, какие документы нужны и как всё оформить.

Что такое имущественный налоговый вычет

Имущественный вычет — это уменьшение налоговой базы по НДФЛ на сумму расходов, связанных с покупкой жилья. Государство возвращает налог, который вы уже заплатили со своих доходов.

Право на вычет закреплено в статье 220 Налогового кодекса РФ.

Если вы только разбираетесь в теме, начните с основ — Что такое налоговый вычет и кто может его получить.

Существует два вида имущественного вычета:

- Основной — на расходы по покупке или строительству жилья

- По процентам — на проценты, уплаченные по ипотечному кредиту

Суть вычета простыми словами

Вы не получаете деньги «от государства». Вы возвращаете налог, который сами же заплатили со своей зарплаты. Если НДФЛ не удерживался — возвращать нечего.

Прогрессивная шкала НДФЛ в 2025–2026 году

До 2025 года большинство работников платили НДФЛ по единой ставке 13%. С 1 января 2025 года введена пятиступенчатая прогрессивная шкала (ст. 224 НК РФ в ред. Федерального закона № 176-ФЗ).

Это означает, что чем выше ваш годовой доход, тем по более высокой ставке облагается его часть, превышающая пороговые значения.

| Годовой доход | Примерная зарплата в месяц | Ставка НДФЛ |

|---|---|---|

| до 2 400 000 ₽ | до ~200 000 ₽ | 13% |

| 2 400 001 — 5 000 000 ₽ | ~200 000 — 417 000 ₽ | 15% (на сумму превышения) |

| 5 000 001 — 20 000 000 ₽ | ~417 000 — 1 667 000 ₽ | 18% (на сумму превышения) |

| 20 000 001 — 50 000 000 ₽ | ~1 667 000 — 4 167 000 ₽ | 20% (на сумму превышения) |

| свыше 50 000 000 ₽ | свыше ~4 167 000 ₽ | 22% (на сумму превышения) |

Подробнее о том, как работает прогрессивная шкала — Прогрессивная шкала НДФЛ с 2025 года: ставки и примеры расчёта.

Повышенная ставка — не на весь доход

Если вы заработали 3 000 000 ₽ за год, по ставке 15% облагается только разница: 3 000 000 − 2 400 000 = 600 000 ₽. Остальные 2 400 000 ₽ по-прежнему облагаются по 13%.

Почему это важно для вычета? Вычет возвращается по той ставке, по которой вы фактически уплатили налог. Если часть вашего НДФЛ удержана по ставке 15% или выше — и возврат будет считаться по этой ставке.

Кто имеет право на имущественный вычет

Получить вычет в 2026 году может тот, кто одновременно выполняет все условия.

Условие 1. Налоговый резидент РФ.

Вы находились в России не менее 183 дней за последние 12 месяцев подряд.

Условие 2. Платите НДФЛ.

Подходят доходы, облагаемые по основной прогрессивной шкале:

зарплата, премии, выплаты по договорам ГПХ, доходы от аренды.

Условие 3. Купили жильё на территории России.

Квартира, дом, комната, доля в недвижимости или земельный участок

под строительство жилого дома.

Условие 4. Не исчерпали лимит вычета.

Лимит основного вычета — 2 000 000 ₽ на человека за всю жизнь.

Остаток переносится на следующие покупки.

Когда вычет не дадут

Вычет не положен, если квартира куплена у супруга, родителей, детей, братьев или сестёр — такие сделки считаются взаимозависимыми (ст. 105.1 НК РФ). Также нельзя учесть часть стоимости, оплаченную материнским капиталом или за счёт работодателя.

Размер имущественного вычета в 2026 году

Лимиты вычета в 2026 году не изменились (п. 3 ст. 220 НК РФ):

- Основной вычет — до 2 000 000 ₽

- Вычет по процентам ипотеки — до 3 000 000 ₽

Но благодаря прогрессивной шкале сумма реального возврата теперь зависит от вашего дохода. Чем выше ставка НДФЛ, тем больше денег вернут.

Основной вычет: сколько вернут при разных доходах

| Годовой доход | Ставка НДФЛ | Возврат с 2 000 000 ₽ |

|---|---|---|

| до 2 400 000 ₽ | 13% | 260 000 ₽ |

| около 4 000 000 ₽ | 13% + 15% | ~288 000 ₽ |

| около 7 000 000 ₽ | 13% + 15% + 18% | ~330 000 ₽ и выше |

| при макс. ставке 22% | 22% | до 440 000 ₽ |

Пример 1: доход до 2 400 000 ₽ в год (до ~200 000 ₽/мес)

Сидоров зарабатывает 120 000 ₽ в месяц. Годовой доход — 1 440 000 ₽. Ставка НДФЛ — 13%.

- НДФЛ за год: 1 440 000 × 13% = 187 200 ₽

- Положено к возврату: 2 000 000 × 13% = 260 000 ₽

- За первый год вернут: 187 200 ₽ (весь уплаченный НДФЛ)

- Остаток 72 800 ₽ перейдёт на следующий год

Пример 2: доход от 2 400 000 до 5 000 000 ₽ в год (~200 000 — 417 000 ₽/мес)

Козлова зарабатывает 300 000 ₽ в месяц. Годовой доход — 3 600 000 ₽.

- С первых 2 400 000 ₽ уплачено: 2 400 000 × 13% = 312 000 ₽

- С оставшихся 1 200 000 ₽ уплачено: 1 200 000 × 15% = 180 000 ₽

- Итого НДФЛ за год: 492 000 ₽

Вычет применяется сначала к части дохода, облагаемой по более высокой ставке:

- 1 200 000 ₽ × 15% = 180 000 ₽

- Оставшиеся 800 000 ₽ вычета × 13% = 104 000 ₽

- Итого возврат: 284 000 ₽ (больше, чем стандартные 260 000 ₽)

Прогрессивная шкала работает в вашу пользу

При высоком доходе прогрессивная шкала НДФЛ увеличивает сумму имущественного вычета. Вы возвращаете налог по той ставке, по которой реально его платили — 15%, 18% или выше, а не просто 13%.

Вычет по процентам ипотеки

Если квартира куплена в ипотеку, вы можете получить отдельный вычет на проценты, уплаченные банку (п. 4 ст. 220 НК РФ). Подробнее о том, как вернуть налог с уплаченных процентов — Налоговый вычет по ипотеке: как вернуть проценты.

Лимит базы — 3 000 000 ₽ уплаченных процентов. Максимальный возврат при ставке 13% — 390 000 ₽. При высоком доходе, часть которого облагается по повышенной ставке, итоговый возврат может быть выше — в зависимости от ставки НДФЛ в каждом году выплаты процентов.

Вычет по ипотеке — только на один объект

Лимит в 3 000 000 ₽ по уплаченным процентам даётся один раз в жизни и привязан к конкретному кредиту. Перенести остаток на другую ипотеку нельзя (п. 8 ст. 220 НК РФ).

Пример расчёта вычета по ипотеке с прогрессивной ставкой

Морозова зарабатывает 350 000 ₽/мес (годовой доход 4 200 000 ₽). За год уплатила процентов по ипотеке на 900 000 ₽. С первых 2 400 000 ₽ дохода удержан НДФЛ по ставке 13%, с остальных 1 800 000 ₽ — по ставке 15%.

Вычет 900 000 ₽ полностью перекрывается частью дохода, облагаемой по ставке 15% (1 800 000 ₽ > 900 000 ₽). Поэтому возврат считается по ставке 15%: 900 000 × 15% = 135 000 ₽.

При стандартной ставке 13% возврат составил бы 117 000 ₽. Выгода от повышенной ставки — +18 000 ₽.

Важно

Такой расчёт работает только когда сумма вычета полностью укладывается в часть дохода с повышенной ставкой. Если доход превышает порог незначительно, вычет будет частично по 15%, частично по 13%. Точную сумму рассчитывает налоговая при проверке декларации.

Имущественный вычет для супругов

Если квартира куплена в браке, каждый из супругов имеет право на собственный вычет со своим лимитом 2 000 000 ₽.

| Ситуация | Возврат мужа | Возврат жены | Итого |

|---|---|---|---|

| Оба зарабатывают до 200 тыс./мес | 260 000 ₽ | 260 000 ₽ | 520 000 ₽ |

| Один зарабатывает 400 тыс./мес | ~284 000 ₽ | 260 000 ₽ | ~544 000 ₽ |

| Один супруг не работает | 260 000 ₽ | 0 ₽ | 260 000 ₽ |

Распределите вычет в пользу того, кто больше зарабатывает

Если один из супругов платит НДФЛ по ставке 15% или выше, выгоднее распределить бо́льшую часть вычета на него — он вернёт больше денег за счёт повышенной ставки.

Какие документы нужны для имущественного вычета

Для оформления через ФНС потребуется:

- Декларация 3-НДФЛ за соответствующий год

- Справка 2-НДФЛ от работодателя

- Договор купли-продажи квартиры

- Выписка из ЕГРН (подтверждение права собственности)

- Акт приёма-передачи жилья

- Платёжные документы: чеки, квитанции, банковские выписки

- Заявление на возврат налога с реквизитами счёта

Дополнительно для вычета по ипотеке:

- Кредитный договор с банком

- Справка из банка об уплаченных процентах за год

Дополнительно для супругов:

- Свидетельство о браке

- Заявление о распределении вычета между супругами

Упрощённый порядок — без декларации

Если банк или работодатель уже передаёт данные в ФНС, в личном кабинете налогоплательщика появится готовое заявление — нужно только проверить данные и подписать. Срок проверки — до 30 дней вместо стандартных 3 месяцев (ст. 221.1 НК РФ).

Как получить вычет через ФНС

Самый популярный способ — подать декларацию 3-НДФЛ через сайт nalog.ru. Если у вас ещё нет личного кабинета, сначала прочитайте Как зарегистрироваться в личном кабинете ФНС.

- Войдите в личный кабинет на nalog.ru

- Перейдите в раздел «Доходы и вычеты» → «Подать декларацию 3-НДФЛ»

- Заполните декларацию за год, в котором была куплена квартира

- Прикрепите сканы документов

- Отправьте декларацию и заявление на возврат

- Дождитесь завершения камеральной проверки (до 3 месяцев)

- Деньги поступят на счёт в течение 30 дней после проверки

| Способ | Срок проверки | Срок выплаты |

|---|---|---|

| Декларация 3-НДФЛ через ФНС | до 3 месяцев | до 30 дней |

| Упрощённый порядок (ст. 221.1 НК РФ) | до 30 дней | до 15 дней |

| Через работодателя | уведомление — 30 дней | с ближайшей зарплаты |

Как получить вычет через работодателя

Этот способ позволяет не ждать конца года. Работодатель просто перестаёт удерживать НДФЛ с вашей зарплаты, пока сумма вычета не будет полностью выбрана. Подробная инструкция — Налоговый вычет через работодателя: пошаговая инструкция.

- Подайте в ФНС заявление на уведомление о праве на вычет

- Налоговая пришлёт уведомление в течение 30 дней

- Передайте уведомление в бухгалтерию

- С ближайшей зарплаты НДФЛ удерживаться не будет

При высоком доходе — следите за пересчётом ставки

Если в течение года ваш доход пересёк порог в 2 400 000 ₽ и работодатель начал удерживать НДФЛ по 15%, а потом вы применили вычет — ставка может снова снизиться до 13%. Работодатель обязан пересчитать и вернуть разницу (п. 3 ст. 226 НК РФ).

За какие годы можно подать декларацию

В 2026 году можно подать декларации за 2023, 2024 и 2025 годы. За более ранние периоды срок исковой давности истёк.

Право на вычет возникает с года, в котором оформлено право собственности. Для новостроек — с года подписания акта приёма-передачи.

Прогрессивная шкала — только с 2025 года

Если вы подаёте декларацию за 2023 или 2024 год, расчёт возврата ведётся по старым ставкам (13% или 15%). Новые ставки 18%, 20%, 22% применяются только к доходам начиная с 1 января 2025 года.

Вычет при строительстве дома

Имущественный вычет доступен не только за готовое жильё, но и при строительстве частного дома.

В расходы можно включить:

- стоимость земельного участка под ИЖС

- расходы на проектную документацию

- строительные и отделочные материалы

- оплату работ подрядчиков

- подключение к инженерным сетям

Лимит тот же — 2 000 000 ₽. Право на вычет возникает после регистрации дома в Росреестре.

Частые вопросы

Лимиты не изменились: 2 000 000 ₽ на покупку и 3 000 000 ₽ на проценты. Но сумма реального возврата теперь зависит от вашей ставки НДФЛ. Если вы платите налог по ставке 15% или выше — вернёте больше, чем стандартные 260 000 ₽.

Нет. Вычет — это возврат уплаченного НДФЛ. Самозанятые платят налог на профессиональный доход (НПД), а не НДФЛ, поэтому вычет им не положен. При неофициальном трудоустройстве НДФЛ не удерживается — возвращать нечего.

Основной вычет можно использовать на нескольких объектах, пока не выберете общий лимит 2 000 000 ₽. Например, купили квартиру за 1 000 000 ₽ и получили вычет — оставшийся 1 000 000 ₽ можно применить к следующей покупке. Вычет по ипотечным процентам — один раз в жизни на один объект.

Для возврата налога — в любое время года, без ограничений по дате. Срок до 30 апреля касается только тех, кто обязан задекларировать доходы (например, от продажи имущества). Для возврата — в удобное вам время.

Частично. Сумму материнского капитала учесть нельзя — вычет на неё не распространяется. Но остальную стоимость квартиры, которую вы оплатили из собственных средств или ипотекой, включить в базу для вычета можно.

По старым ставкам: 13% — если доход за 2024 год не превысил 5 000 000 ₽, и 15% — с суммы превышения. Пятиступенчатая прогрессивная шкала применяется только к доходам начиная с 1 января 2025 года.

Частые ошибки при оформлении вычета

Считать возврат только по ставке 13%

С 2025 года ставка НДФЛ зависит от дохода. Если вы зарабатываете больше 200 000 ₽/мес — часть налога удержана по 15% или выше. Значит, и вычет нужно считать по фактической ставке, а не просто 2 000 000 × 13%. Декларация 3-НДФЛ рассчитывает это автоматически.

Подача декларации за неправильный год

3-НДФЛ подаётся за тот год, в котором было зарегистрировано право собственности или подписан акт приёма-передачи (для новостройки). Если указать другой период, налоговая откажет или потребует пересдачи.

Включение суммы материнского капитала в расходы

Часть стоимости, оплаченная маткапиталом, не входит в базу для вычета. Многие забывают об этом и указывают полную стоимость жилья. Налоговая при проверке пересчитает.

Отсутствие справки об уплаченных ипотечных процентах

Для вычета по ипотеке нужна ежегодная справка из банка с суммой фактически уплаченных процентов. Без неё налоговая откажет в этой части вычета и попросит донести документ.

Ошибки в банковских реквизитах

Если в заявлении на возврат неправильно указан номер счёта или БИК, деньги не дойдут. Всегда сверяйте реквизиты с банковским приложением или выпиской перед отправкой декларации.