Может ли самозанятый получить налоговый вычет — один из самых частых вопросов среди тех, кто выбрал режим налога на профессиональный доход (НПД). Короткий ответ: в большинстве случаев — нет. Но есть важные исключения, о которых стоит знать каждому самозанятому.

Разберём подробно: кто и при каких условиях может вернуть налог, какие вычеты доступны и что сделать, чтобы не потерять деньги.

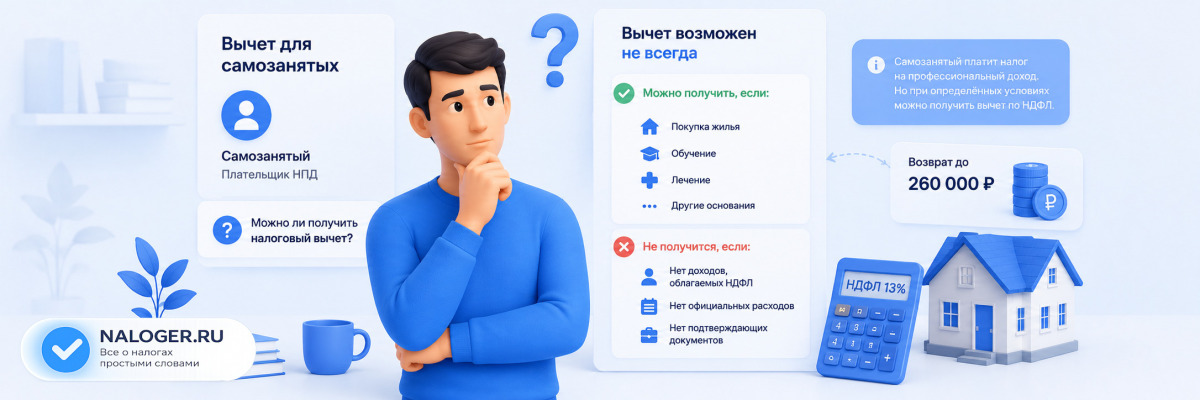

Почему самозанятый не может получить налоговый вычет

Налоговый вычет — это возврат части ранее уплаченного налога на доходы физических лиц (НДФЛ). Логика простая: сначала вы платите налог, потом государство часть возвращает.

Самозанятые платят не НДФЛ, а налог на профессиональный доход (НПД). Ставки НПД — 4% при работе с физическими лицами и 6% при работе с юридическими лицами (ст. 10 Федерального закона № 422-ФЗ).

Вычеты по НДФЛ применяются исключительно к доходам, с которых удержан НДФЛ по ставке 13% или 15%. Поскольку самозанятые НДФЛ не платят, уменьшать им нечего и возвращать нечего.

Важно понимать

НПД и НДФЛ — это два разных налога. Налоговые вычеты (имущественный, социальный, стандартный) уменьшают только НДФЛ. На НПД они не распространяются (п. 1 ст. 6 Закона № 422-ФЗ).

Именно поэтому самозанятый, у которого нет других источников дохода с НДФЛ, не может воспользоваться вычетом при покупке квартиры, лечении или обучении.

Подробнее о том, как устроены вычеты в целом — Что такое налоговый вычет и кто может его получить.

Когда самозанятый всё же может получить вычет

Здесь начинаются исключения. Право на налоговый вычет у самозанятого возникает в двух ситуациях.

Ситуация 1. Самозанятый одновременно работает по найму

Закон не запрещает совмещать статус самозанятого с трудоустройством по трудовому договору. Многие так и делают: получают зарплату на основной работе и дополнительный доход как самозанятые.

Зарплата облагается НДФЛ 13%. Именно с этих доходов можно применять налоговые вычеты: имущественный, социальный, стандартный.

Пример

Иван работает менеджером с зарплатой 80 000 ₽ в месяц и параллельно оказывает услуги как самозанятый. За год его НДФЛ с зарплаты составит около 124 800 ₽. Именно эту сумму он может частично вернуть через имущественный или социальный вычет.

Ситуация 2. Самозанятый получил доход, облагаемый НДФЛ

Некоторые виды доходов нельзя учитывать в рамках НПД. Например, доход от продажи имущества (квартиры, автомобиля) облагается НДФЛ даже у самозанятых. С такого дохода возникает НДФЛ, к которому можно применить вычет.

Какие вычеты доступны самозанятому при наличии НДФЛ

Если самозанятый платит НДФЛ (с зарплаты или других доходов), он может воспользоваться теми же вычетами, что и любой работающий гражданин.

| Вид вычета | Максимальная база | Максимальный возврат | Основание |

|---|---|---|---|

| Имущественный (покупка жилья) | 2 000 000 ₽ | 260 000 ₽ | ст. 220 НК РФ |

| Имущественный (проценты по ипотеке) | 3 000 000 ₽ | 390 000 ₽ | ст. 220 НК РФ |

| Социальный (лечение) | 150 000 ₽ | 19 500 ₽ | ст. 219 НК РФ |

| Социальный (обучение) | 150 000 ₽ | 19 500 ₽ | ст. 219 НК РФ |

| Стандартный (на детей) | зависит от числа детей | до 2 800 ₽/мес на 1 ребёнка | ст. 218 НК РФ |

Все эти вычеты применяются только к доходам, с которых был уплачен НДФЛ. Доходы по НПД в расчёт не берутся.

Разбор имущественного вычета — в статье Налоговый вычет за покупку квартиры: полный разбор.

Пример расчёта для самозанятого с зарплатой

Рассмотрим конкретную ситуацию, чтобы понять, как это работает на практике.

Условия: Мария — самозанятый репетитор. Также работает учителем в школе с окладом 60 000 ₽ в месяц. В 2024 году она купила квартиру за 3 500 000 ₽.

Расчёт НДФЛ с зарплаты за год:

60 000 × 12 = 720 000 ₽ (годовой доход)

720 000 × 13% = 93 600 ₽ (НДФЛ за год)

Право на имущественный вычет:

База вычета — 2 000 000 ₽ (максимум по закону, даже если квартира дороже)

Максимальный возврат — 260 000 ₽

Сколько вернут за первый год:

За 2024 год Мария уплатила НДФЛ 93 600 ₽ — именно столько она

и получит обратно. Остаток вычета (260 000 − 93 600 = 166 400 ₽)

перейдёт на следующие годы.

Доходы по НПД не учитываются

Доход Марии как самозанятого репетитора в расчёт не входит. Вычет применяется только к 93 600 ₽ НДФЛ, удержанного с зарплаты. Это правомерно и соответствует п. 3 ст. 210 НК РФ.

Что если самозанятый купил квартиру, но не работает по найму

Это самый распространённый случай. Человек зарегистрирован как самозанятый, других источников дохода нет, и он купил квартиру. Может ли он получить имущественный вычет?

Нет, пока он остаётся только самозанятым.

Но право на вычет не пропадает. Оно «замораживается» до тех пор, пока у человека не появится доход с НДФЛ. Срока давности у имущественного вычета нет — его можно применить в любой год после покупки жилья, когда возникнет НДФЛ (п. 9 ст. 220 НК РФ).

Право сохраняется

Если самозанятый в 2024 году купил квартиру, а в 2026 году устроился на работу по трудовому договору — он сможет подать на вычет с 2026 года и вернуть НДФЛ, уплаченный начиная с этого момента.

Можно ли вернуть НПД через налоговый вычет

Нет. Налоговые вычеты уменьшают только НДФЛ. НПД — это отдельный налог, к которому система вычетов не применяется.

При регистрации самозанятого государство предоставляет единственную льготу — налоговый бонус 10 000 ₽. Этот бонус автоматически снижает налоговую ставку с 4% до 3% и с 6% до 4% — до тех пор, пока бонус не израсходуется (ст. 12 Закона № 422-ФЗ). Это не вычет в классическом понимании, а разовая субсидия от государства.

| Критерий | Наёмный работник | Самозанятый (только НПД) | Самозанятый + зарплата |

|---|---|---|---|

| Платит НДФЛ | Да, 13% | Нет | Да, с зарплаты |

| Имущественный вычет | ✅ Да | ❌ Нет | ✅ Да (с зарплаты) |

| Социальный вычет | ✅ Да | ❌ Нет | ✅ Да (с зарплаты) |

| Налоговый бонус при регистрации | ❌ Нет | ✅ 10 000 ₽ | ✅ 10 000 ₽ |

Как самозанятому получить право на налоговый вычет

Есть несколько законных способов, которые дают самозанятому доступ к налоговым вычетам.

Способ 1. Совместить НПД с работой по найму

Самый простой и распространённый вариант. Закон позволяет быть самозанятым и одновременно работать по трудовому договору. Главное ограничение: нельзя оказывать услуги своему работодателю в рамках НПД (п. 8 ст. 6 Закона № 422-ФЗ). Все нюансы совмещения разобраны в статье Можно ли совмещать самозанятость и работу.

Способ 2. Сняться с учёта как самозанятый и перейти на НДФЛ

Если человек прекращает деятельность как самозанятый и начинает работать по найму или как ИП на общей системе — он снова платит НДФЛ и может использовать вычеты.

Способ 3. Получить доход, облагаемый НДФЛ, при статусе самозанятого

Некоторые доходы нельзя учесть в НПД по закону. Например, продажа личного имущества, доход от сдачи в аренду имущества, если оно используется в предпринимательской деятельности, выигрыши, дивиденды. С таких доходов уплачивается НДФЛ, к которому применяются вычеты.

Не путайте режимы

Если самозанятый сдаёт квартиру в аренду физическому лицу и учитывает этот доход в приложении «Мой налог» — налог платится по НПД (4%). Вычет к этому доходу не применяется. Если же квартира сдаётся вне НПД — возникает НДФЛ 13%, к которому можно применить вычет.

Социальные вычеты: лечение и обучение

Принцип тот же: вычет за лечение или обучение доступен только при наличии НДФЛ. Самозанятый без дополнительных доходов с НДФЛ не может вернуть деньги за медицинские услуги или курсы.

Если самозанятый совмещает НПД с трудоустройством — он может получить социальный вычет через работодателя или через налоговую инспекцию.

С 2024 года лимит социальных вычетов увеличен до 150 000 ₽ в год (ранее было 120 000 ₽). Максимальный возврат — 19 500 ₽ (13% от 150 000 ₽). Основание: ст. 219 НК РФ в редакции Федерального закона № 159-ФЗ от 28.04.2023.

Подробнее о социальном вычете в статье — Социальный налоговый вычет: что входит.

Как оформить вычет самозанятому с зарплатой

Порядок оформления не отличается от стандартного. Самозанятый, который также получает зарплату, действует так же, как любой наёмный работник.

Есть два способа получить вычет:

- Через налоговую инспекцию — подать декларацию 3-НДФЛ по итогам года. Это можно сделать через личный кабинет налогоплательщика на сайте ФНС. Деньги поступают на банковский счёт в течение 4 месяцев после подачи декларации (3 месяца проверка + 1 месяц перечисление).

- Через работодателя — получить уведомление о праве на вычет в налоговой, передать его работодателю. С этого момента работодатель не будет удерживать НДФЛ из зарплаты, пока сумма вычета не выберется.

При подаче через ФНС нужно указывать только доходы, облагаемые НДФЛ. Доходы по НПД в декларации 3-НДФЛ не отражаются — они декларируются через приложение «Мой налог».

Как заполнить декларацию — Как заполнить 3-НДФЛ: пошаговая инструкция.Документы для получения вычета

Пакет документов зависит от вида вычета. Для имущественного вычета нужны:

- декларация 3-НДФЛ

- справка 2-НДФЛ от работодателя

- договор купли-продажи квартиры

- акт приёма-передачи

- выписка из ЕГРН

- платёжные документы

- заявление на возврат налога

Для социального вычета (лечение):

- декларация 3-НДФЛ

- справка 2-НДФЛ

- договор с медицинской организацией

- справка об оплате медицинских услуг

- лицензия медучреждения (если не указана в договоре)

Частые вопросы

Только если самозанятый параллельно работает по трудовому договору и платит НДФЛ с зарплаты. Вычет применяется именно к этому НДФЛ. Если других доходов с НДФЛ нет — вычет недоступен, но право на него сохраняется и можно воспользоваться им позже, когда появится НДФЛ-доход.

Декларацию 3-НДФЛ подают в налоговую по месту жительства — через личный кабинет на сайте ФНС или через приложение. В декларацию включаются только доходы, облагаемые НДФЛ (зарплата). Доходы по НПД в 3-НДФЛ не вносятся — они уже задекларированы через приложение «Мой налог».

Нет, не пропадает. Имущественный вычет можно перенести на будущие периоды. Как только самозанятый начнёт получать доходы с НДФЛ — он сможет подать на вычет и вернуть налог. Срока давности у имущественного вычета нет (п. 9 ст. 220 НК РФ).

Нет. Налоговые вычеты предназначены только для возврата НДФЛ. НПД — это отдельный налог, и механизм вычетов на него не распространяется. При регистрации самозанятому предоставляется налоговый бонус 10 000 ₽, который снижает ставку НПД — но это не налоговый вычет в классическом смысле.

Вычет применяется к НДФЛ за конкретный год. Если в годы, когда вы были самозанятым, НДФЛ не платился — вернуть за эти периоды ничего нельзя. После перехода на НДФЛ вычет будет применяться к новым доходам. Исключение — если в период самозанятости были доходы, облагаемые НДФЛ.

Частые ошибки

Включать доходы по НПД в декларацию 3-НДФЛ

Некоторые самозанятые вносят в 3-НДФЛ доходы от своей деятельности по НПД. Это ошибка. Доходы по НПД декларируются только через приложение «Мой налог» — и уже не подлежат включению в декларацию 3-НДФЛ. Двойная отчётность приведёт к претензиям со стороны налоговой.

Считать налоговый бонус 10 000 ₽ налоговым вычетом

Налоговый бонус при регистрации самозанятого — это не вычет. Он снижает ставку НПД, но не возвращает деньги на счёт. Путать эти два механизма не стоит: вычет возвращает уже уплаченный НДФЛ, а бонус просто уменьшает будущие платежи по НПД.

Думать, что право на вычет утеряно навсегда

Если сейчас нет НДФЛ — это не значит, что право потеряно. Имущественный вычет за покупку квартиры можно применить в любой последующий год, когда появится НДФЛ-доход. Многие ошибочно не подают на вычет, когда устраиваются на работу после периода самозанятости.

Оказывать услуги своему работодателю как самозанятый

Закон прямо запрещает учитывать в НПД доходы от текущего или бывшего работодателя (если с момента увольнения прошло менее 2 лет). Такие доходы облагаются НДФЛ, а не НПД. Это нарушение влечёт доначисление налога, штрафы и пени (п. 8 ст. 6 Закона № 422-ФЗ).