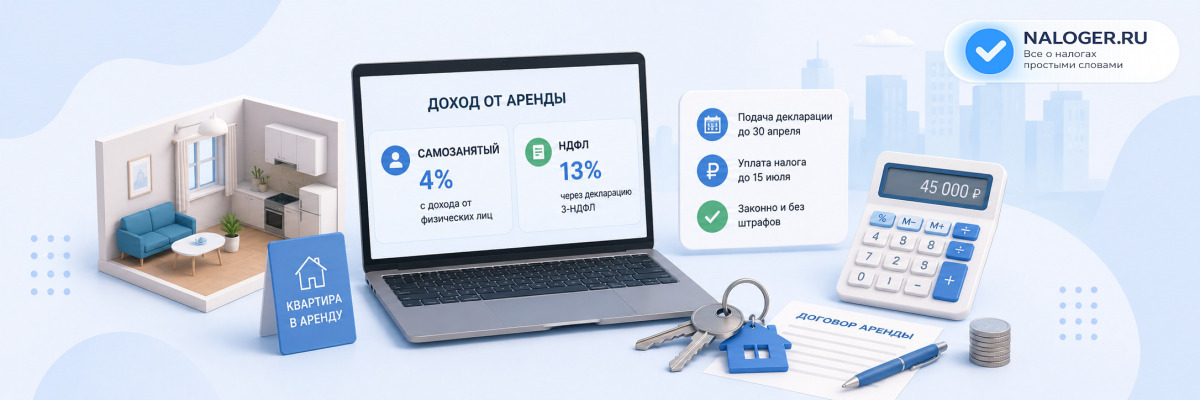

Налог при сдаче квартиры в аренду — это обязательный платёж, который должен вносить каждый собственник, получающий доход от найма жилья. Неважно, как оформлена сдача жилья — официально по договору или «по договорённости», на длительный срок или посуточно, соседям или через агентство недвижимости: налог за сдачу квартиры платится в любом случае. Доход от аренды жилья облагается НДФЛ по ставкам, которые зависят от размера налоговой базы: для большинства арендодателей это 13%, а при годовом доходе свыше 5 млн ₽ применяется ставка 15% к сумме превышения (ст. 224 НК РФ). Альтернатива — налог на профессиональный доход по ставке 4–6%, если собственник жилого помещения оформил статус самозанятого.

У каждого способа есть свои плюсы и ограничения, и однозначно сказать, что выгоднее, нельзя — всё зависит от суммы арендного дохода, количества сдаваемых объектов и того, кому вы сдаёте жильё: физлицу или организации.

Если сдаёте одну квартиру физическому лицу — в большинстве случаев выгоднее оформить самозанятость и платить 4%. Если объектов несколько или доход превышает лимит НПД — рассмотрите ИП на патенте или УСН.

Что изменилось в 2026 году

Коротко: принципиальных изменений именно для арендного дохода в 2026 году не вводилось — действуют правила, закреплённые с 2025 года.

- Прогрессивная шкала НДФЛ — с 2025 года вместо плоской ставки 13% действует шкала: 13% для доходов до 5 млн ₽ в год и 15% для суммы превышения. Подробный разбор ставок и примеры расчёта — в статье Прогрессивная шкала НДФЛ с 2025 года: ставки и примеры расчёта

- Лимит для самозанятых — по-прежнему 2 400 000 ₽ дохода в год, показатель не менялся

- Сроки подачи декларации и уплаты налога — сохраняются прежние даты: 30 апреля и 15 июля соответственно

- Контроль со стороны ФНС — налоговая активно использует автоматизированный анализ данных и сведения, поступающие от банков в случаях, предусмотренных законодательством, поэтому риск выявления незадекларированного дохода от сдачи жилья остаётся высоким

Кто должен платить налог при сдаче квартиры в аренду

Каждый собственник жилья, получающий доход от аренды, обязан платить налог независимо от срока найма и способа получения денег (ст. 208, 209 НК РФ).

Это касается всех, независимо от того, сдаётся квартира на длительный срок, посуточно или через агентство недвижимости, а также независимо от гражданства — платить обязаны и граждане РФ, и иностранцы, которые владеют недвижимостью в России.

Обязанность платить налог с аренды возникает, если вы:

- сдаёте квартиру по договору найма и получаете деньги на карту, счёт или наличными

- сдаёте комнату или долю в квартире

- сдаёте жильё посуточно как физическое лицо, в том числе через сервисы бронирования

- получаете доход от субаренды, если у вас есть право пересдавать жильё

- сдаёте апартаменты, машиноместо или иное помещение в жилом комплексе

Не имеет значения, сколько именно денег вы получаете и как часто — даже разовая сдача квартиры на один месяц формирует налогооблагаемый доход. От налога освобождается только безвозмездное проживание близких людей, когда деньги за жильё фактически не передаются.

Важно

Отсутствие письменного договора не освобождает от уплаты налога. Доход, полученный от сдачи жилья, облагается НДФЛ независимо от того, оформлена сделка на бумаге или нет (ст. 208, 209 НК РФ).

Оформление сдачи квартиры: какие документы нужны

Набор документов зависит от выбранного налогового режима — для НДФЛ и для самозанятости он разный.

Если вы платите НДФЛ как физическое лицо, подготовьте:

- договор найма жилого помещения с указанием суммы и порядка оплаты

- банковскую выписку о поступивших платежах или расписки о получении денег наличными

- паспорт и ИНН

- заполненную декларацию 3-НДФЛ за отчётный год

Если вы регистрируетесь как самозанятый, понадобится:

- паспорт гражданина РФ (для регистрации через приложение)

- доступ к учётной записи на Госуслугах или личному кабинету налогоплательщика на сайте ФНС

- ИНН (обычно подтягивается автоматически при регистрации по паспорту)

Как платить налог за аренду квартиры: доступные способы

Есть четыре законных способа платить налог с дохода от аренды: НДФЛ, налог на профессиональный доход, патент или УСН для ИП.

Выбор зависит от суммы дохода, количества сдаваемых объектов и того, кому вы сдаёте жильё — физическому лицу или организации. Для большинства владельцев одной квартиры действительно выгоден режим НПД (налог на профессиональный доход), однако окончательный выбор стоит делать исходя из вашей ситуации — суммы арендной платы, количества объектов и планов на будущее.

- НДФЛ 13–15% — стандартный вариант для физлица, требует подачи декларации 3-НДФЛ раз в год

- Налог на профессиональный доход (НПД) — статус самозанятого, ставка 4% или 6%, без деклараций и отчётности (ФЗ № 422-ФЗ)

- Патентная система — доступна только для ИП, фиксированная стоимость патента, не зависит от суммы аренды

- УСН «доходы» 6% — для ИП, которые сдают в аренду сразу несколько объектов недвижимости

| Способ | Ставка | Кому подходит |

|---|---|---|

| НДФЛ (физлицо) | 13% (15% свыше 5 млн ₽ в год) | Тем, кто не хочет регистрировать самозанятость или ИП |

| Самозанятый (НПД) | 4% (физлицам) / 6% (юрлицам) | Владельцам одной-двух квартир с доходом до 2,4 млн ₽ в год |

| Патент (ИП) | фиксированная стоимость патента | Тем, у кого несколько объектов и доход выше расчётного |

| УСН «доходы» (ИП) | 6% от всей суммы дохода | Тем, кто сдаёт много объектов и превысил лимит самозанятости |

Что выгоднее: самозанятость, НДФЛ или ИП — плюсы и минусы

У каждого режима есть сильные и слабые стороны — выбор зависит от того, что для вас важнее: низкая ставка, простота учёта или отсутствие ограничений по доходу.

НДФЛ (физическое лицо)

- Плюсы: не нужна никакая регистрация, подходит для разового или нерегулярного дохода, нет ограничений по сумме

- Минусы: самая высокая ставка — 13–15%, нужно самостоятельно вести учёт и раз в год подавать декларацию 3-НДФЛ, штраф за просрочку декларации даже при уплаченном налоге

Самозанятость (НПД)

- Плюсы: низкая ставка 4–6%, регистрация онлайн за 5 минут, не нужно подавать декларацию, налог считается автоматически по чекам

- Минусы: ограничение по доходу — 2,4 млн ₽ в год, нельзя нанимать сотрудников, статус слетает автоматически при превышении лимита

ИП на патенте или УСН

- Плюсы: нет ограничения по доходу (на УСН), патент — фиксированная и предсказуемая сумма, подходит для нескольких объектов недвижимости

- Минусы: обязательные страховые взносы за себя независимо от дохода, требуется регистрация и закрытие ИП, нужен более сложный учёт

Когда самозанятость не подходит

Статус самозанятого — не универсальное решение: в ряде ситуаций выгоднее или обязательно нужен другой режим.

- годовой доход от аренды уже превышает или в течение года превысит 2 400 000 ₽

- вы сдаёте в аренду сразу много объектов недвижимости и для управления ими нужен наёмный персонал — самозанятые не вправе нанимать сотрудников по трудовому договору

- вы уже зарегистрированы как ИП на режиме, который не совместим с одновременным применением НПД

- вам принципиально важно не иметь ограничения по доходу — например, при сдаче элитной недвижимости с высокой арендной ставкой

- вы получаете доход от аренды в рамках предпринимательской деятельности, которая по своим признакам не подпадает под самозанятость

В этих случаях стоит сравнить стоимость патента и ставку УСН — подробнее в разделе про ИП ниже.

Какую систему налогообложения выбрать

Ориентируйтесь на количество сдаваемых объектов и годовой доход от аренды — это два ключевых параметра для выбора режима.

| Ситуация | Что обычно выгоднее |

|---|---|

| Одна квартира, доход до 2,4 млн ₽ в год | Самозанятый (НПД) |

| Две квартиры, суммарный доход в пределах лимита | Самозанятый или патент — зависит от суммы дохода |

| Три и более объектов | ИП на патенте или УСН |

| Доход превышает лимит самозанятых (2,4 млн ₽) | ИП — патент или УСН |

Сколько платить налог за сдачу квартиры: примеры расчёта

Пример 1: аренда квартиры за 40 000 ₽ в месяц

Годовой доход от сдачи жилья — 480 000 ₽.

| Режим | Расчёт | Налог в год |

|---|---|---|

| НДФЛ 13% | 480 000 × 13% | 62 400 ₽ |

| Самозанятый, сдача физлицу (4%) | 480 000 × 4% | 19 200 ₽ |

| Самозанятый, сдача организации (6%) | 480 000 × 6% | 28 800 ₽ |

Пример 2: аренда квартиры за 120 000 ₽ в месяц

Годовой доход от найма жилья — 1 440 000 ₽. Распространённая ситуация для крупных городов.

| Режим | Расчёт | Налог в год |

|---|---|---|

| НДФЛ 13% | 1 440 000 × 13% | 187 200 ₽ |

| Самозанятый, сдача физлицу (4%) | 1 440 000 × 4% | 57 600 ₽ |

| Самозанятый, сдача организации (6%) | 1 440 000 × 6% | 86 400 ₽ |

На что обратить внимание

Разница между режимами растёт вместе с суммой аренды, но при доходе от нескольких объектов недвижимости стоит сравнивать НПД не только с НДФЛ, но и со стоимостью патента — иногда патент оказывается выгоднее.

Как оформить самозанятость для сдачи квартиры

Регистрация самозанятого проходит онлайн и занимает около 5 минут, без визита в налоговую инспекцию.

Подробный порядок действий описан в статье Как оформить самозанятость: пошаговая инструкция, а применительно к сдаче жилого помещения процесс сводится к следующему.

- Скачайте приложение «Мой налог» на телефон или зайдите в личный кабинет самозанятого на сайте ФНС

- Зарегистрируйтесь по паспорту — система сверит данные с базой ФНС, или войдите через Госуслуги

- Укажите вид деятельности — «сдача в аренду собственных жилых помещений»

- После получения оплаты от арендатора сформируйте чек в приложении, указав сумму и способ оплаты

- Отправьте чек арендатору, если он является организацией — это подтверждение расхода для него

Налог начисляется автоматически на основании сформированных чеков. Уведомление о сумме налога приходит в приложение до 12 числа следующего месяца, а оплатить его нужно до 28 числа месяца, следующего за отчётным.

Ограничение по доходу

Статус самозанятого можно использовать, если годовой доход от аренды не превышает 2 400 000 ₽. Что делать, если доход оказался больше, читайте в статье Что будет, если самозанятый превысит лимит 2,4 млн рублей.

Когда выгоднее оформить ИП: патент и УСН

Если суммарный доход от аренды нескольких квартир превышает 2,4 млн ₽ в год, статус самозанятого использовать нельзя — нужен ИП.

На патентной системе стоимость патента фиксированная и рассчитывается исходя из потенциально возможного дохода, который устанавливают региональные власти для конкретного вида деятельности и площади жилья. Патент выгоден, если реальный доход от аренды значительно превышает эту расчётную величину.

На УСН «доходы» ИП платит 6% от всей поступившей суммы, но дополнительно обязан платить страховые взносы за себя — это стоит учитывать при расчёте реальной налоговой нагрузки. УСН обычно выбирают, когда объектов недвижимости несколько и патент оказывается дороже.

Как подать декларацию 3-НДФЛ при сдаче квартиры

Декларацию 3-НДФЛ подают до 30 апреля года, следующего за годом получения дохода, а налог платят до 15 июля.

- подать декларацию можно через личный кабинет налогоплательщика на сайте ФНС, портал Госуслуг или лично в инспекции

- к декларации нужно приложить документы, подтверждающие доход — договор найма, расписки или банковскую выписку

- если договор не заключался, а деньги переводились на карту, подтверждением может служить банковская выписка за год

Что указать в декларации 3-НДФЛ при сдаче квартиры:

- сумму дохода за год — общую сумму всех платежей от арендатора

- источник дохода — ФИО арендатора, если это физическое лицо

- сумму налога к уплате — рассчитывается автоматически в личном кабинете при заполнении онлайн-формы

Как ФНС узнаёт о сдаче квартиры и что грозит за неуплату

Налоговая может доначислить налог за три предыдущих года, добавить пени и штраф до 40% от неуплаченной суммы.

Информация о сдаче жилья может поступить от соседей и участкового через управляющую компанию, от банка — в рамках автоматизированного анализа операций в случаях, предусмотренных законодательством, от арендаторов, которые оформляют временную регистрацию, а также через мониторинг объявлений о сдаче жилья на популярных сайтах. Ответственность за неподачу декларации отдельно описана в статье Штраф за неподачу 3-НДФЛ.

| Нарушение | Санкция |

|---|---|

| Неподача декларации 3-НДФЛ | штраф 5% от суммы налога за каждый месяц просрочки, не более 30%, но не менее 1000 ₽ (ст. 119 НК РФ) |

| Неуплата налога по неосторожности | штраф 20% от неуплаченной суммы (ст. 122 НК РФ) |

| Умышленное уклонение от уплаты | штраф 40% от неуплаченной суммы (ст. 122 НК РФ) |

| Просрочка платежа | пени за каждый день просрочки, исходя из ключевой ставки ЦБ |

Глубина проверки — три года

Если незадекларированный доход от аренды выявлен налоговой, доначисление возможно за три предыдущих года сразу — вместе со штрафами и пенями итоговая сумма может оказаться значительной.

Особые случаи сдачи квартиры в аренду

Квартира в общей или совместной собственности

Если квартирой владеют несколько собственников, каждый из них платит налог со своей доли дохода — пропорционально доле в праве собственности, если иное не установлено соглашением между собственниками. Это касается и квартиры, купленной в браке: если жильё — совместно нажитое имущество, доход от аренды делится между супругами, даже если договор найма подписан только одним из них.

Квартира в ипотеке

Нахождение квартиры в ипотеке не освобождает от уплаты налога с аренды и никак не влияет на порядок налогообложения — банк является залогодержателем, но не получателем арендного дохода. При этом уточните в кредитном договоре, не запрещена ли сдача заложенного жилья третьим лицам без согласия банка.

Сдача квартиры через агентство недвижимости

Если агентство только подбирает арендатора и не участвует в расчётах, налоговая обязанность полностью лежит на собственнике. Комиссия агентства не уменьшает налогооблагаемый доход при НДФЛ, если она не оформлена как отдельный документально подтверждённый расход.

Оформление сдачи квартиры в аренду: пошаговый порядок

Легализация сводится к пяти шагам: договор, выбор режима, регистрация, учёт платежей и своевременная уплата налога.

- Заключите письменный договор найма с арендатором с указанием суммы и порядка оплаты

- Выберите налоговый режим — НДФЛ, самозанятость или ИП, в зависимости от суммы дохода

- Зарегистрируйтесь как самозанятый через приложение «Мой налог», если это выгоднее

- Формируйте чеки на каждый платёж или ведите учёт для последующей подачи декларации

- Оплачивайте налог в установленные сроки, не дожидаясь требования от ФНС

Договор найма защищает не только налоговую, но и вас как собственника жилья — в нём фиксируются условия оплаты, ответственность сторон, порядок возмещения ущерба имуществу и порядок расторжения. Наличие договора также упрощает подтверждение арендного дохода, если позже потребуется подать декларацию.

Частые вопросы

Да, сдача комнаты облагается налогом так же, как сдача целой квартиры. Значение имеет сам факт получения дохода, а не то, какая часть жилья сдаётся.

Да. Срок договора не влияет на обязанность платить налог — важен сам факт получения дохода, а не длительность найма.

Да, способ получения денег — наличными или на карту — не влияет на налоговую обязанность. При уплате НДФЛ доход можно подтвердить распиской, а при самозанятости чек формируется вручную с указанием способа оплаты «наличными».

Да, если родственник платит вам за проживание, это считается доходом и облагается налогом на общих основаниях. Исключение — если жильё предоставляется бесплатно, без оплаты.

Да, ипотечное обременение не освобождает от налога с арендного дохода. Дополнительно стоит проверить, разрешает ли кредитный договор сдавать заложенное жильё внаём.

Если квартира — совместно нажитое имущество, доход от аренды считается общим для супругов, даже если договор найма подписал только один из них. Налог может платить любой из супругов или оба — пропорционально договорённости.

Да, регистрация самозанятого не связана с датой заключения договора найма. Доход, полученный до регистрации, облагается НДФЛ, а после — уже по ставке налога на профессиональный доход.

Да, ограничения по количеству объектов нет — важен суммарный годовой доход. Как только он превысит 2 400 000 ₽, статус самозанятого перестанет действовать.

Нет. Посуточная сдача облагается налогом так же, как долгосрочная аренда — разница только в том, что доход и чеки формируются чаще.

Для одной квартиры с доходом до 2,4 млн ₽ в год самозанятость обычно выгоднее — ставка 4% вместо 13–15%, декларацию подавать не нужно. При доходе выше лимита или нескольких объектах стоит сравнить НДФЛ с патентом или УСН для ИП — универсального ответа нет, всё зависит от суммы дохода.

Налоговая может доначислить налог за три предыдущих года, добавить пени и штраф до 40% от неуплаченной суммы, если докажет умышленное уклонение от уплаты (ст. 122 НК РФ).

Отдельного уведомления не требуется. Достаточно вовремя подать декларацию 3-НДФЛ или зарегистрироваться как самозанятый и формировать чеки по каждому платежу.

Нет, если деньги за проживание не передаются, дохода не возникает и налог платить не нужно. Факт безвозмездного пользования стоит подтвердить договором безвозмездного пользования.

Нет, гражданство арендатора не влияет на порядок уплаты налога. Собственник платит налог так же, как и при сдаче жилья гражданину РФ — по выбранному налоговому режиму.

Если агентство лишь подбирает арендатора и не является стороной договора найма, налоговая обязанность полностью лежит на собственнике квартиры.

С суммы дохода до 5 млн ₽ в год налог считается по ставке 13%, а с суммы превышения — по ставке 15% (ст. 224 НК РФ). Это касается только уплаты НДФЛ, на самозанятых прогрессивная шкала не распространяется.

Частые ошибки

Сдача квартиры без договора и без уплаты налога

Многие собственники считают, что без письменного договора налоговая ничего не узнает. На практике доход можно подтвердить перепиской, банковскими переводами и показаниями арендатора.

Превышение лимита дохода для самозанятых

Если годовой доход превысил 2 400 000 ₽, статус самозанятого автоматически перестаёт действовать, а с превышающей суммы нужно платить НДФЛ.

Пропуск срока подачи декларации 3-НДФЛ

Декларацию нужно подать до 30 апреля. Даже если налог уплачен вовремя, за просроченную декларацию всё равно начислят штраф (ст. 119 НК РФ).

Отсутствие чеков при самозанятости

Каждый платёж от арендатора нужно фиксировать чеком в приложении «Мой налог». Без чека налоговая может расценить поступление как незадекларированный доход.

Неправильный выбор налогового режима

Собственники нескольких квартир иногда остаются на НДФЛ по инерции, хотя переход на самозанятость, патент или УСН мог бы снизить налоговую нагрузку.