Когда вы продаёте долю в квартире, государство ожидает уплаты налога при продаже доли в квартире — НДФЛ с полученного дохода. Размер налога зависит от цены сделки, срока владения и суммы дохода за год. В 2026 году для доходов от продажи недвижимости действует двухступенчатая шкала: 13% или 15%.

В этой статье — всё по порядку: кто платит, в каком размере, как законно снизить сумму и что будет, если не подать декларацию.

Когда налог платить не нужно

Самый выгодный сценарий — дождаться истечения минимального срока владения. После этого доход от продажи полностью освобождается от НДФЛ, и подавать декларацию тоже не требуется (п. 17.1 ст. 217 НК РФ).

Минимальный срок зависит от того, как вы получили долю:

| Способ получения доли | Минимальный срок |

|---|---|

| Наследство от члена семьи или близкого родственника | 3 года |

| Дарение от члена семьи или близкого родственника | 3 года |

| Приватизация | 3 года |

| Договор ренты (пожизненное содержание с иждивением) | 3 года |

| Единственное жильё на момент продажи | 3 года |

| Все остальные случаи (покупка, ДДУ и др.) | 5 лет |

Срок считается с даты регистрации права собственности в Росреестре. Исключение — наследство: там срок отсчитывается с даты смерти наследодателя, то есть с момента открытия наследства (п. 1 ст. 1114 ГК РФ).

Подробнее о том, как считается срок владения и когда налог не нужен, читайте в статье Налог при продаже квартиры менее 3 лет владения.

Единственное жильё — только 3 года

Если продаваемая доля — ваше единственное жильё, ждать пять лет не нужно. Достаточно трёх. Важно: на дату продажи у вас не должно быть другой жилой недвижимости в собственности. Но если вы купили новое жильё не раньше чем за 90 дней до продажи старого — это не нарушает условие (п. 2.1 ст. 217.1 НК РФ).

Ставки НДФЛ при продаже доли в 2026 году

Доходы от продажи жилой недвижимости и долей в ней облагаются по отдельным правилам, установленным в п. 1.1 ст. 224 НК РФ. Для них действует двухступенчатая шкала — независимо от того, сколько ещё вы зарабатываете в этом году.

| Налоговая база по сделке с недвижимостью | Ставка НДФЛ |

|---|---|

| До 2 400 000 ₽ | 13% |

| Свыше 2 400 000 ₽ | 15% — только с суммы превышения |

О том, как рассчитывается налог при продаже квартиры целиком, читайте в статье Налог при продаже квартиры: сколько платить.

Доходы от продажи недвижимости считаются отдельно

Прогрессия до 18%, 20% и 22% применяется к трудовым и некоторым другим доходам — но не к доходам от продажи жилой недвижимости. Зарплата и выручка от продажи доли облагаются по разным шкалам и не суммируются для определения ставки друг друга (п. 1.1 ст. 224 НК РФ).

Ставка 15% применяется не ко всей сумме дохода, а только к той части, которая превышает 2 400 000 ₽. Это стандартный принцип прогрессивного налога.

Как считается налог с продажи доли

Налог считается не со всей суммы сделки, а с налоговой базы. Налоговая база — это доход от продажи за вычетом расходов или имущественного вычета.

Общий порядок расчёта:

- Определить доход от продажи доли

- Проверить правило 70% от кадастровой стоимости

- Выбрать способ уменьшения базы — вычет или расходы

- Применить ставку: 13% с суммы до 2 400 000 ₽, 15% с суммы сверх

Правило 70%: минимальный доход для расчёта налога

Если продать долю дешевле рыночной цены или сильно занизить стоимость в договоре, налоговая пересчитает доход самостоятельно. Минимальный доход для целей НДФЛ — 70% кадастровой стоимости вашей доли на 1 января года продажи (п. 2 ст. 214.10 НК РФ).

Пример: кадастровая стоимость квартиры — 5 000 000 ₽, ваша доля — ½. Вы продали её за 1 500 000 ₽. Минимальный доход для расчёта налога: 5 000 000 × ½ × 70% = 1 750 000 ₽. Налог считается с 1 750 000 ₽, даже если в договоре стоит меньше.

Занижение цены опасно

Налоговая получает данные о сделке из Росреестра и сравнивает цену договора с кадастровой стоимостью автоматически. Если цена ниже 70% кадастра — доначислят налог и могут назначить штраф за занижение базы.

Как уменьшить налог при продаже доли

Закон даёт два способа снизить налоговую базу. Использовать оба одновременно нельзя — нужно выбрать один, который выгоднее в вашей ситуации.

Способ 1. Имущественный вычет 1 000 000 ₽

При продаже жилой недвижимости или долей в ней вы можете уменьшить налогооблагаемый доход на 1 000 000 рублей (пп. 1 п. 2 ст. 220 НК РФ). Этот вычет не требует никаких подтверждающих документов — только заявить его в декларации.

Лимит — на все объекты за год

Вычет 1 000 000 ₽ даётся один раз в год суммарно по всем проданным объектам жилой недвижимости. Если в том же году вы продали ещё одну долю или комнату — общий лимит не увеличивается.

Пример расчёта:

Иван продал ½ доли в квартире за 2 200 000 ₽. Расходов на покупку не сохранилось — доля получена по наследству.

| Показатель | Сумма |

|---|---|

| Доход от продажи | 2 200 000 ₽ |

| Имущественный вычет | − 1 000 000 ₽ |

| Налоговая база | 1 200 000 ₽ |

| НДФЛ (13%, база не превышает 2 400 000 ₽) | 156 000 ₽ |

Способ 2. Вычет по фактическим расходам

Если вы купили долю за деньги и сохранили документы об оплате, выгоднее уменьшить доход на фактические расходы на приобретение (пп. 2 п. 2 ст. 220 НК РФ). В расходы входит цена покупки по договору, в том числе если часть была оплачена ипотечными средствами.

Пример расчёта:

Мария купила ½ доли за 1 900 000 ₽ четыре года назад. Продаёт её сейчас за 2 800 000 ₽.

| Показатель | Сумма |

|---|---|

| Доход от продажи | 2 800 000 ₽ |

| Расходы на покупку | − 1 900 000 ₽ |

| Налоговая база | 900 000 ₽ |

| НДФЛ (13%, база не превышает 2 400 000 ₽) | 117 000 ₽ |

Если бы Мария использовала вычет 1 000 000 ₽ вместо расходов, база составила бы 1 800 000 ₽, а налог — 234 000 ₽. Вычет по расходам выгоднее на 117 000 ₽.

Как выбрать способ вычета

Если расходы на покупку доли больше 1 000 000 ₽ — используйте расходы. Если документов нет, доля получена в дар или по наследству — применяйте фиксированный вычет 1 000 000 ₽.

Продажа квартиры целиком: как делится вычет между собственниками

Если квартира продаётся целиком и все владельцы вписаны в один договор, вычет 1 000 000 ₽ делится между ними пропорционально долям (п. 3 ст. 220 НК РФ).

Пример: квартира продана за 4 000 000 ₽, два собственника — каждый с долей ½. Вычет каждого: 500 000 ₽. База каждого: 2 000 000 − 500 000 = 1 500 000 ₽. НДФЛ каждого: 1 500 000 × 13% = 195 000 ₽.

Но если каждый продаёт свою долю отдельным договором разным покупателям, каждый собственник получает вычет 1 000 000 ₽ самостоятельно. Это законный способ снизить налог. Подтверждение — письмо Минфина № 03-04-05/3148 от 2015 года, актуальное и сегодня.

Пример расчёта с прогрессивной ставкой

Разберём ситуацию, когда налоговая база от продажи доли превышает 2 400 000 ₽.

Условие: Сергей продаёт долю в квартире за 4 500 000 ₽. Расходы на покупку в 2020 году — 2 000 000 ₽.

| Показатель | Сумма |

|---|---|

| Доход от продажи | 4 500 000 ₽ |

| Расходы на покупку | − 2 000 000 ₽ |

| Налоговая база | 2 500 000 ₽ |

| НДФЛ с первых 2 400 000 ₽ по ставке 13% | 312 000 ₽ |

| НДФЛ с суммы превышения (100 000 ₽) по ставке 15% | 15 000 ₽ |

| Итого НДФЛ | 327 000 ₽ |

Ставка 15% применяется только к 100 000 ₽ — той части базы, которая вышла за отметку 2 400 000 ₽. Остальное облагается по 13%.

Зарплата не влияет на ставку по недвижимости

Доходы от продажи недвижимости и трудовые доходы облагаются по разным шкалам и не суммируются. Даже если у Сергея высокая зарплата — ставка по продаже доли всё равно считается отдельно: 13% и 15%.

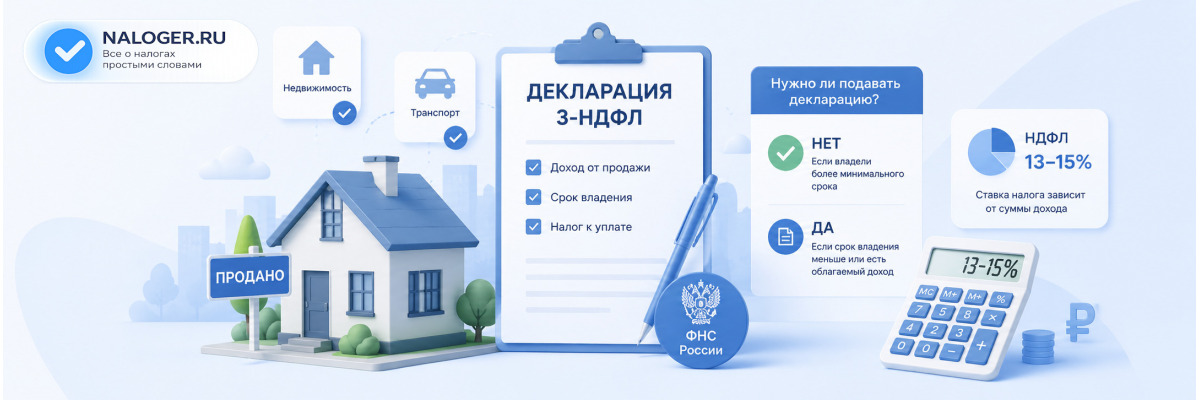

Как подать декларацию и заплатить налог

После продажи доли необходимо подать декларацию 3-НДФЛ, если минимальный срок владения не истёк и налоговая база положительная — то есть доход от продажи превышает вычет или фактические расходы на покупку. Если вычет полностью покрывает доход и налог равен нулю, декларацию подавать не обязательно. Однако налоговая может прислать запрос о пояснении сделки — в этом случае лучше подать декларацию добровольно, приложив подтверждающие документы.

Пошаговая инструкция по заполнению декларации — в статье Как заполнить 3-НДФЛ для вычета за квартиру.

Сроки

| Действие | Срок |

|---|---|

| Подать декларацию 3-НДФЛ | До 30 апреля следующего года |

| Уплатить налог | До 15 июля следующего года |

Если доля продана в 2026 году — декларацию нужно подать до 30 апреля 2027 года, налог уплатить до 15 июля 2027 года.

Способы подачи декларации 3-НДФЛ

- Через личный кабинет на сайте ФНС nalog.ru — самый удобный способ

- Через программу «Декларация» с сайта ФНС

- Лично в налоговую инспекцию по месту жительства

- Почтой — заказным письмом с описью вложения

Личный кабинет ФНС заполнит часть данных сам

В личном кабинете налогоплательщика сведения о проданном объекте и его кадастровой стоимости подтягиваются автоматически из Росреестра. Вам остаётся указать сумму сделки, выбрать вычет и отправить декларацию.

Документы к декларации

Вместе с декларацией прикладывают:

- договор купли-продажи доли (или квартиры целиком)

- документ об оплате — выписка из банка или расписка покупателя

- договор и платёжные документы при покупке доли — если применяете вычет по расходам

- свидетельство о праве на наследство или договор дарения — если доля получена безвозмездно

- выписку из ЕГРН

Особые случаи при продаже доли

Наследство и дарение

Если доля получена в наследство или подарена близким родственником, расходов на покупку нет. Единственный способ снизить налог — применить вычет 1 000 000 ₽.

Если доля получена в дар не от родственника, ситуация сложнее. Одаряемый уже заплатил НДФЛ со стоимости подарка при его получении. При последующей продаже налоговую базу можно уменьшить на рыночную стоимость доли на дату дарения, с которой был уплачен налог (пп. 2 п. 2 ст. 220 НК РФ).

Продажа доли несовершеннолетнего

Если доля принадлежит ребёнку, декларацию подают его родители или опекуны. Налог уплачивается от имени ребёнка. Право на имущественный вычет 1 000 000 ₽ сохраняется в полном объёме.

Доля в ипотечной квартире

Срок владения считается с даты регистрации права собственности, а не с момента погашения кредита. В расходы на покупку включается вся цена по договору — в том числе часть, оплаченная ипотечными средствами.

Подробнее о вычетах при ипотеке читайте в статье Налоговый вычет по ипотеке: как вернуть проценты.

Продал долю и купил новую квартиру в том же году

Если в том же году вы купили другое жильё и ещё не использовали имущественный вычет покупателя (до 260 000 ₽), его можно применить в той же декларации. Вычет покупателя уменьшает НДФЛ к уплате с продажи. В некоторых случаях налог обнуляется полностью.

Об условиях и размере имущественного вычета при покупке жилья читайте в статье Налоговый вычет за покупку квартиры: полный разбор.

Частые вопросы

Если цена продажи ниже расходов на покупку, налоговая база равна нулю — налог платить не нужно. Декларацию подавать не обязательно, но налоговая может направить запрос о пояснении сделки. Чтобы избежать лишней переписки, лучше подать декларацию добровольно и приложить оба договора — покупки и продажи.

Важно: доход от продажи не может быть ниже 70% кадастровой стоимости вашей доли на 1 января года сделки. Если рыночная цена в договоре ниже этого порога, налоговая пересчитает доход автоматически.

При наследовании срок владения отсчитывается с даты открытия наследства — то есть с даты смерти наследодателя (п. 1 ст. 1114 ГК РФ), а не с даты регистрации права в Росреестре. Если с этой даты прошло три года — налог платить не нужно.

Нет. Доходы от продажи жилой недвижимости облагаются по отдельной шкале: 13% с базы до 2 400 000 ₽ и 15% с суммы превышения (п. 1.1 ст. 224 НК РФ). Зарплата и доход от продажи доли не суммируются для определения ставки по недвижимости. Максимальная ставка при продаже доли в квартире — 15%.

Прямого освобождения от налога при покупке нового жилья нет. Но если в том же году вы купили другую квартиру и не использовали вычет покупателя, его можно зачесть против налога с продажи в одной декларации. Если вычет покупателя больше НДФЛ с продажи — налог к уплате будет равен нулю.

Если была обязанность подать декларацию, но вы этого не сделали — штраф составит 5% от суммы налога за каждый месяц просрочки, минимум 1 000 ₽, максимум 30% (ст. 119 НК РФ). За просрочку уплаты налога начисляются пени за каждый день задержки.

Данные о сделке налоговая получает из Росреестра автоматически. Если декларация не поступит, инспекция может рассчитать налог самостоятельно и выставить требование об уплате.

Частые ошибки при уплате налога с продажи доли

Считают налог со всей стоимости квартиры, а не со своей доли

Распространённая ошибка: продавец ½ доли берёт полную рыночную стоимость квартиры и считает с неё налог. Правильно — НДФЛ платится только с вашей части дохода. Продали долю за 1 800 000 ₽ — налог считается с 1 800 000 ₽.

Игнорируют правило 70% кадастровой стоимости

Некоторые намеренно занижают цену в договоре, чтобы уменьшить налог. Это не работает: налоговая сравнивает цену сделки с кадастровой стоимостью. Если цена ниже 70% кадастра — доначислят налог с разницы и могут назначить штраф.

Не сохраняют документы о расходах на покупку

Без договора и платёжных документов нельзя применить вычет по расходам. Придётся использовать фиксированный вычет 1 000 000 ₽, который зачастую менее выгоден. Храните все документы минимум три года после подачи декларации.

Не подают декларацию, когда налог равен нулю, и получают запрос от налоговой

Если вычет покрывает весь доход и налог равен нулю, декларацию подавать не обязательно. Но налоговая может направить запрос о пояснении сделки — тогда придётся объясняться письменно. Чтобы избежать этого, лучше подать декларацию добровольно и приложить подтверждающие документы.

Путают шкалу НДФЛ для недвижимости и для зарплаты

Некоторые считают, что при высокой зарплате налог с продажи доли тоже вырастет до 18% или выше. Это неверно. Доходы от продажи жилой недвижимости облагаются отдельно: максимум 15%, независимо от трудовых доходов.