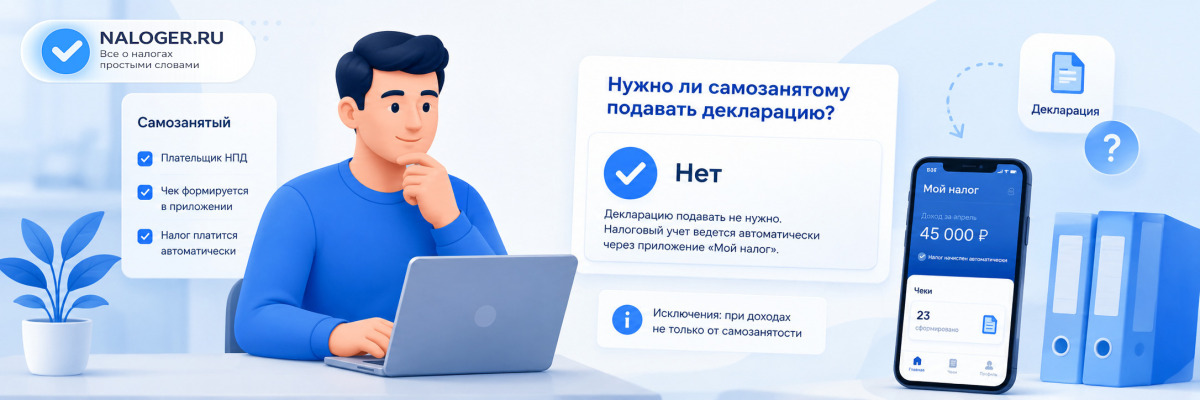

Многие, кто только переходит на режим самозанятости, задаются одним вопросом: нужно ли самозанятому подавать декларацию? Нет, самозанятый не подаёт декларацию по доходам на НПД. Это прямо указано в ст. 13 Федерального закона №422-ФЗ: налоговая декларация по НПД в налоговые органы не представляется. Это одно из главных преимуществ налога на профессиональный доход (НПД). Никакой отчётности, никаких деклараций, никаких визитов в налоговую инспекцию.

В этой статье разберём, почему декларация не нужна, как именно работает учёт доходов у самозанятых и в каких случаях всё-таки придётся отчитаться перед ФНС.

Почему самозанятому не нужна декларация

Режим НПД был создан специально для того, чтобы упростить налогообложение. Государство намеренно убрало всю бумажную отчётность — это прописано в Федеральном законе № 422-ФЗ от 27.11.2018.

По закону самозанятый не обязан:

- подавать декларацию 3-НДФЛ

- вести бухгалтерский учёт

- заполнять книгу доходов

- сдавать какую-либо отчётность в ФНС

Всё, что нужно делать — выдавать чеки через приложение «Мой налог» после получения каждой оплаты. На основе этих чеков налоговая сама рассчитывает сумму налога.

Как работает учёт доходов

Приложение «Мой налог» автоматически фиксирует все поступления, считает налог и формирует уведомление об оплате до 12-го числа следующего месяца. Никаких деклараций и расчётов вручную — всё происходит автоматически.

Как рассчитывается налог у самозанятого

Налог на профессиональный доход рассчитывается по двум ставкам в зависимости от того, кто платит за услугу (ст. 10 Федерального закона № 422-ФЗ):

| Источник дохода | Ставка налога | Пример дохода 10 000 ₽ |

|---|---|---|

| Физические лица | 4% | 400 ₽ |

| Юридические лица и ИП | 6% | 600 ₽ |

Налог начисляется только с тех доходов, на которые самозанятый выдал чек. Если чек не выдан — доход не зафиксирован и налог не начислен. Но скрывать доходы запрещено: это грозит штрафом в размере суммы незафиксированного дохода (ст. 129.13 НК РФ).

Когда самозанятому всё же нужна декларация

Есть несколько ситуаций, когда самозанятый обязан подать декларацию 3-НДФЛ. Это происходит, если человек получил доходы вне режима НПД.

Декларация 3-НДФЛ потребуется если:

- продали квартиру, дом, автомобиль или другое имущество

- получили доход от сдачи квартиры в аренду не как самозанятый, а как физлицо

- получили выигрыш в лотерею или подарок крупной стоимости

- работаете по трудовому договору и хотите получить налоговый вычет (имущественный, социальный)

- годовой доход по НПД превысил лимит 2 400 000 ₽ и режим был прекращён

Важно знать

Самозанятость и наёмный труд можно совмещать. Если вы одновременно работаете по трудовому договору и ведёте деятельность как самозанятый — доходы от работодателя облагаются НДФЛ по обычным правилам. Декларация 3-НДФЛ нужна только по тем доходам, которые выходят за рамки НПД. Подробнее об этом — в статье Можно ли совмещать самозанятость и работу.

Что будет, если превысить лимит дохода

Лимит дохода самозанятого — 2 400 000 рублей в год. Это примерно 200 000 рублей в месяц. При превышении лимита статус самозанятого автоматически аннулируется с того дня, когда доход вышел за пределы нормы. Подробнее о лимитах и что считается доходом — в статье Доход самозанятого: лимиты.

Дальше события развиваются по одному из двух сценариев:

- Физическое лицо. Все последующие доходы облагаются НДФЛ по прогрессивной шкале: 13% — с доходов до 2,4 млн ₽ в год, 15% — с доходов от 2,4 до 5 млн ₽, 18% — от 5 до 20 млн ₽, 20% — от 20 до 50 млн ₽, 22% — свыше 50 млн ₽ (ст. 224 НК РФ). По итогам года нужно подать декларацию 3-НДФЛ.

- ИП. Если самозанятый зарегистрирован как ИП, он должен в течение 20 дней перейти на другой режим налогообложения — например, УСН. Иначе автоматически переводят на ОСНО. Подробнее о выборе между статусами читайте в статье Самозанятый или ИП: что выбрать.

Следите за лимитом

В приложении «Мой налог» отображается текущая сумма дохода с начала года. Когда вы приближаетесь к лимиту 2 400 000 ₽ — приложение предупредит об этом. Не игнорируйте предупреждение: после превышения лимита за неуплату НДФЛ начисляются пени.

Может ли самозанятый получить налоговый вычет

Здесь важно понимать: налоговый вычет по НДФЛ — это возврат уплаченного подоходного налога. Самозанятый платит не НДФЛ, а НПД. Поэтому большинство стандартных вычетов ему недоступны.

Однако самозанятый имеет право на налоговый бонус при регистрации — 10 000 рублей. Этот бонус автоматически снижает сумму налога в первые месяцы работы:

- при ставке 4% — налог временно уменьшается до 3%

- при ставке 6% — налог временно уменьшается до 4%

Бонус применяется автоматически, пока не израсходуется полностью. Никаких заявлений подавать не нужно.

| Вид вычета | Доступен самозанятому? | Комментарий |

|---|---|---|

| Налоговый бонус 10 000 ₽ | ✅ Да | Автоматически при регистрации |

| Имущественный вычет (покупка жилья) | ⚠️ Частично | Только если есть доходы с НДФЛ 13% |

| Социальный вычет (лечение, обучение) | ⚠️ Частично | Только если есть доходы с НДФЛ 13% |

| Стандартный вычет (дети) | ❌ Нет | Применяется только к НДФЛ |

Если самозанятый совмещает НПД с работой по трудовому договору, он может получить имущественный или социальный вычет — но только с той части доходов, с которой был удержан НДФЛ работодателем. Подробнее читайте в статье Может ли самозанятый получить налоговый вычет.

Пример расчёта налога самозанятого

Разберём конкретный пример, чтобы было понятно, как считается налог и почему декларация не нужна.

Ситуация: Фрилансер Иван работает как самозанятый. В мае 2026 года он получил:

- 15 000 ₽ от частного клиента (физлица) за разработку сайта

- 30 000 ₽ от ООО «Ромашка» за настройку рекламы

Расчёт налога:

- 15 000 × 4% = 600 ₽ (с дохода от физлица)

- 30 000 × 6% = 1 800 ₽ (с дохода от юрлица)

Итого налог за май: 2 400 ₽. Иван выдал чеки в приложении «Мой налог», и до 12 июня получил уведомление на оплату 2 400 ₽. Оплатить нужно до 28 июня. Декларация не нужна — всё автоматически.

Срок уплаты налога

Налог за прошедший месяц нужно уплатить до 28-го числа следующего месяца. Если сумма налога меньше 100 ₽, она переносится на следующий месяц. Уведомление приходит в приложение «Мой налог» до 12-го числа.

Какие документы всё-таки нужны самозанятому

Хотя декларация не нужна, определённые документы вести полезно. Особенно если вы работаете с юридическими лицами — они могут запросить подтверждение вашего статуса.

Самозанятому стоит иметь:

- Справку о постановке на учёт НПД — формируется в приложении «Мой налог» за несколько секунд. Подробнее о работе с приложением — в статье Приложение Мой налог: как пользоваться

- Справку о доходах — тоже выгружается из приложения, заменяет 2-НДФЛ

- Чеки по всем операциям — сохраняются автоматически в приложении

- Договор с заказчиком — не обязателен, но защищает ваши интересы

Справки из приложения «Мой налог» имеют юридическую силу и принимаются банками, работодателями и государственными органами.

Частые вопросы

Нет. Самозанятый не подаёт декларацию 3-НДФЛ по доходам от деятельности на НПД. Налог рассчитывается автоматически через приложение «Мой налог» на основе выданных чеков. Декларация нужна только если самозанятый получил другие доходы — например, продал квартиру или работает по трудовому договору и хочет получить вычет.

Если самозанятый не выдал чек, это считается нарушением (ст. 129.13 НК РФ). За первое нарушение штраф составляет 20% от суммы незафиксированного дохода, но не менее 200 рублей. За повторное нарушение в течение 6 месяцев — 100% от суммы дохода.

Нет, никакой годовой отчётности нет. Самозанятый платит налог ежемесячно на основе уведомлений из приложения «Мой налог». Никаких итоговых деклараций, отчётов или сводок по году подавать не нужно.

Да. Продажа квартиры — это доход физического лица, а не доход от профессиональной деятельности. Такой доход нельзя провести через НПД. Если квартира была в собственности менее минимального срока (3 или 5 лет), нужно подать декларацию 3-НДФЛ и уплатить налог.

Только если у самозанятого есть доходы, с которых удерживается НДФЛ по ставке 13%. Например, если человек одновременно работает по трудовому договору. Вычет применяется к части доходов, облагаемых НДФЛ, — но не к доходам от НПД.

Частые ошибки самозанятых

Не выдавать чеки, надеясь, что налоговая не узнает

ФНС видит движение денег по счетам. Особенно если клиенты — юридические лица: они отражают выплаты самозанятым в своих документах. Штраф за первое нарушение — 20% от суммы, за повторное — 100%.

Проводить через НПД доходы, которые нельзя

Режим НПД нельзя применять для: продажи имущества, доходов от трудового договора, перепродажи товаров, доходов от аренды нежилых помещений. Если самозанятый проведёт такой доход через «Мой налог», ФНС может пересчитать налог и начислить штраф.

Не следить за лимитом дохода

При превышении 2 400 000 ₽ в год режим НПД прекращается автоматически. После этого все доходы облагаются НДФЛ 13%, и по итогам года нужна декларация 3-НДФЛ. Многие узнают об этом слишком поздно и получают неожиданный налоговый долг.

Думать, что самозанятость автоматически закроет все налоговые обязанности

НПД покрывает только доходы от профессиональной деятельности. Если человек продал машину, получил наследство или выиграл в лотерею — это другие доходы, и о них нужно отчитываться отдельно через декларацию 3-НДФЛ.